荣昌生物(688331)

事件

公司披露2022年半年度报告。公司2022年上半年实现营业收入3.50亿元,同比增长1033.35%。归属于上市公司股东的净利润-4.89亿元,同比下降-10.15%。归属于上市公司股东的扣除非经常损益的净利润-4.95亿元,同比下降-9.28%。基本每股收益为-0.96元/股。公司2022年Q2单季度实现营业收入2.00亿元,同比增长651.83%。归属于上市公司股东的净利润-2.02亿元,同比增长22.06%。归属于上市公司股东的扣除非经常损益的净利润-2.05亿元。

事件点评

“自免新星”泰它西普稳步推进7大适应症开发

泰它西普是全球首款、同类首创的BLyS/APRIL双靶点新型重组TACIFc融合蛋白产品,对于B细胞介导自身免疫疾病具有令人瞩目的疗效。2022年上半年,泰它西普的7项适应症正在不断推进:(1)系统性红斑狼疮(SLE):SLEIII期验证性临床试验随访结束,相关临床研究结果预计将于2022年年底前获得。儿童活动性系统性红斑狼疮(cSLE)IND获得临床试验默示许可,并在美国启动国际多中心的III期临床研究;(2)IgA肾病:递交治疗IgA肾病的III期临床试验方案沟通交流申请,美国IgA肾病适应症进行II期临床试验,在美国已招募10名患者;(3)原发性干燥综合征(pSS):治疗pss的II期临床试验获得积极结果,III期临床方案与CDE开展沟通交流会议;(4)视神经脊髓炎频谱系疾病:正在中国开展III期临床试验,已招募了133名患者。(5)类风湿性关节炎:III期临床试验已完成患者招募工作,预计2022年年底随访结束。(6)重症肌无力:完成II期临床试验,并已取得积极结果。(7)多发性硬化症:II期临床试验已招募了6名患者。

医保叠加指南助力ADC治疗,多瘤种临床全面推进

维迪西妥单抗已于2021年6月9日获上市批准,并于同年7月进入销售,同年12月份,该产品被纳入新版国家医保药品目录用于治疗HER2表达局部晚期或转移性胃癌(GC)。2022年4月,维迪西妥单抗被正式纳入2022年中国临床肿瘤学会(CSCO)指南的II类推荐。维迪西妥单抗的7项适应症正在不断推进:(1)胃癌(GC):用于HER2表达晚期转移性GC的三线治疗的III期验证性临床试验招募了87名患者;联合RC98(PD-L1抗体)治疗HER2表达局部晚期或转移性GC(包括胃食管结合部腺癌)IND获批。(2)尿路上皮癌(UC):联合特瑞普利单抗治疗围手术期肌层浸润性膀胱癌(MIBC)II期IND获批;联合特瑞普利单抗与吉西他滨联合顺铂/卡铂用于治疗既往未接受过系统性化疗的HER2表达局部晚期或转移性UC已招募6名患者;在美国开展治疗一线化疗失败后HER2表达UC的II期临床试验。

(3)乳腺癌(BC):治疗既往接受过曲妥珠单抗和紫杉类药物治疗的HER2阳性存在肝转移的晚期乳腺癌患者获突破性治疗认证,在中国开展III期临床试验已招募56名患者;在HER2低表达(IHC2+及FISH-)BC患者中启动III期临床试验已招募212名患者。(4)非小细胞肺癌(NSCLC):单一疗法治疗HER2过表达(IHC2+或IHC3+)或HER2突变体NSCLC的Ib期临床试验已招募37名患者。(5)胆道癌(BTC)、妇科恶性肿瘤、晚期黑色素瘤临床试验稳步推进。

商业化团队不断完善,驱动核心产品销售放量

截至2022年上半年,公司自身免疫商业化团队已组建241人的销售队伍,涵盖全国31个省级行政单位的241个地级市的1021家医院,已准入337家医院,及717家双通道药房;公司肿瘤科商业化团队已组建291人的销售队伍,涵盖全国29个省级行政单位的185个地级市的887家医院,准入340家医院。2022年年内公司将继续扩大自身免疫和肿瘤的商业化队伍。在产品推广方面,公司主要通过进一步面向医生的营销战略推广产品,进一步与相关治疗领域内的主要意见领袖及医生直接互动交流,做好产品的差异化定位及推广工作。除此,公司将利用现有临床数据,在已获批适应症的科室继续扩大推广的同时,广泛开展其他适应症科室的推广工作。

投资建议

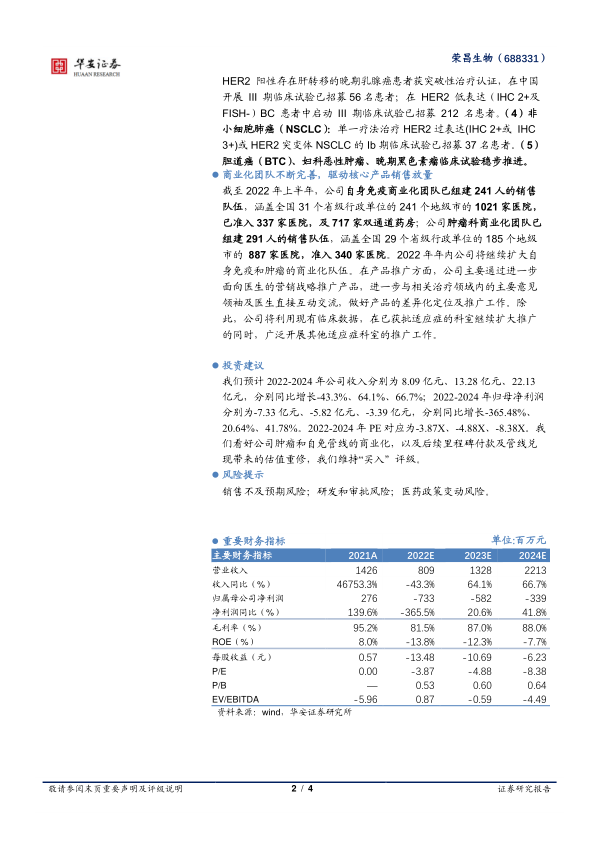

我们预计2022-2024年公司收入分别为8.09亿元、13.28亿元、22.13亿元,分别同比增长-43.3%、64.1%、66.7%;2022-2024年归母净利润分别为-7.33亿元、-5.82亿元、-3.39亿元,分别同比增长-365.48%、20.64%、41.78%。2022-2024年PE对应为-3.87X、-4.88X、-8.38X。我们看好公司肿瘤和自免管线的商业化,以及后续里程碑付款及管线兑现带来的估值重修,我们维持“买入”评级。

风险提示

销售不及预期风险;研发和审批风险;医药政策变动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用