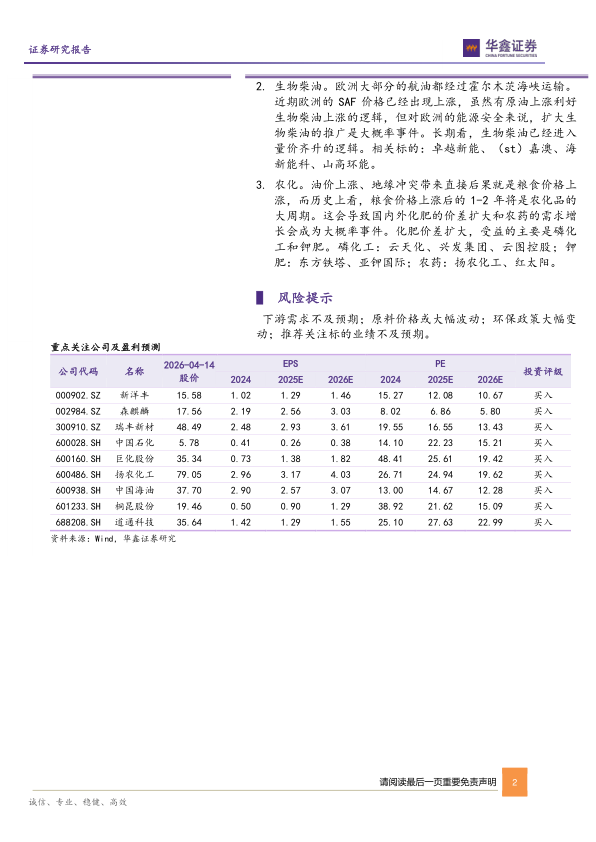

投资要点

硫酸、丁基橡胶等涨幅居前,液化气、PX等跌幅较大本周涨幅较大的产品:硫酸(CFR西欧/北欧合同价,38.33%),丁基橡胶(进口301,25.00%),硫磺(CFR中国现货价,14.07%),甘氨酸(山东地区,12.12%),醋酸乙烯(华东,10.00%),草甘膦(浙江新安化工,9.84%),硫磺(温哥华FOB合同价(美元/吨),9.82%),液氯(华东地区,9.63%),2.4D(华东,8.82%),环氧丙烷(华东,8.40%)。

本周跌幅较大的产品:国际柴油(新加坡,-37.75%),燃料

油(新加坡高硫180cst(美元/吨),-12.73%),国际石脑油(新加坡,-12.15%),国际汽油(新加坡,-11.15%),电石(华东地区,-10.46%),三聚氰胺(中原大化,-6.42%),二甲苯(东南亚FOB韩国,-6.08%),天然气(NYMEX天然气(期货),-5.29%),PX(CFR东南亚,-4.65%),液化气(长岭炼化,-4.08%)。

本周观点:霍尔木兹海峡遭封锁,国际油价维持高位,建议关注氦气、生物柴油、农化等方向

截至2026-04-14收盘,布伦特原油价格为94.79美元/桶,相较上周-13.25%;WTI原油价格为91.28美元/桶,相较上周-19.19%。预计2026年国际油价中枢值将显著上调。鉴于当前国际局势不确定性,原油方面我们看好具有高股息特征,同时与油价高度相关的中国石油、中国海油等。

化工产品价格方面,本周部分产品有所反弹,其中本周上涨较多的有:硫酸上涨38.33%,丁基橡胶上涨25.00%,硫磺上涨14.07%,甘氨酸上涨12.12%等,但仍有不少产品价格下跌,其中液化气跌幅-4.08%,PX跌幅-4.65%,天然气跌幅-5.29%,二甲苯跌幅-6.08%。

化工方面配置思路:超越中东局势的短期变化,寻找受中东冲突深刻影响,且难以在短期恢复的化工品种。

1.氦气。氦气是天然气的副产品,而卡塔尔是全球氦气供应的核心国家,也是中国氦气的核心供应国。在上一轮俄乌战争中,氦气也是油气资源中价格弹性最大的品种。即便霍尔木茨海峡恢复通航,氦气也会迎来至少2-3个月的全球紧缺。相关标的:广钢气体、九丰能源、金宏气体。2.生物柴油。欧洲大部分的航油都经过霍尔木茨海峡运输。

近期欧洲的SAF价格已经出现上涨,虽然有原油上涨利好生物柴油上涨的逻辑,但对欧洲的能源安全来说,扩大生物柴油的推广是大概率事件。长期看,生物柴油已经进入量价齐升的逻辑。相关标的:卓越新能、(st)嘉澳、海新能科、山高环能。

3.农化。油价上涨、地缘冲突带来直接后果就是粮食价格上涨,而历史上看,粮食价格上涨后的1-2年将是农化品的大周期。这会导致国内外化肥的价差扩大和农药的需求增长会成为大概率事件。化肥价差扩大,受益的主要是磷化工和钾肥。磷化工:云天化、兴发集团、云图控股;钾肥:东方铁塔、亚钾国际;农药:扬农化工、红太阳。

风险提示

下游需求不及预期;原料价格或大幅波动;环保政策大幅变动;推荐关注标的业绩不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用