中心思想

羚锐制药:贴膏剂龙头转型骨科消费,业绩拐点显现

本报告核心观点认为,羚锐制药在新管理层领导下,通过企业文化重构、精细化招商及销售体制改革,有效激活了员工积极性,并成功优化了产品结构。公司聚焦高毛利率的骨科消费品,特别是贴膏剂产品,受益于中国人口老龄化趋势和居民医疗支付能力的提升,其市场前景广阔。报告预测公司业绩将加速增长,并维持“买入”评级。

营销改革与消费升级驱动价值回归

报告强调,羚锐制药的营销改革已初见成效,通过聚焦大品种、开展组合式和体验式营销,并切入运动医学领域,有效提升了高毛利率产品的销售额。同时,低端贴膏剂的包装升级和价值回归,将进一步推动公司综合毛利率的显著提升。在消费升级背景下,公司被低估的骨科消费品有望实现价值重估。

主要内容

贴膏剂业务稳健发展,管理层变革注入新活力

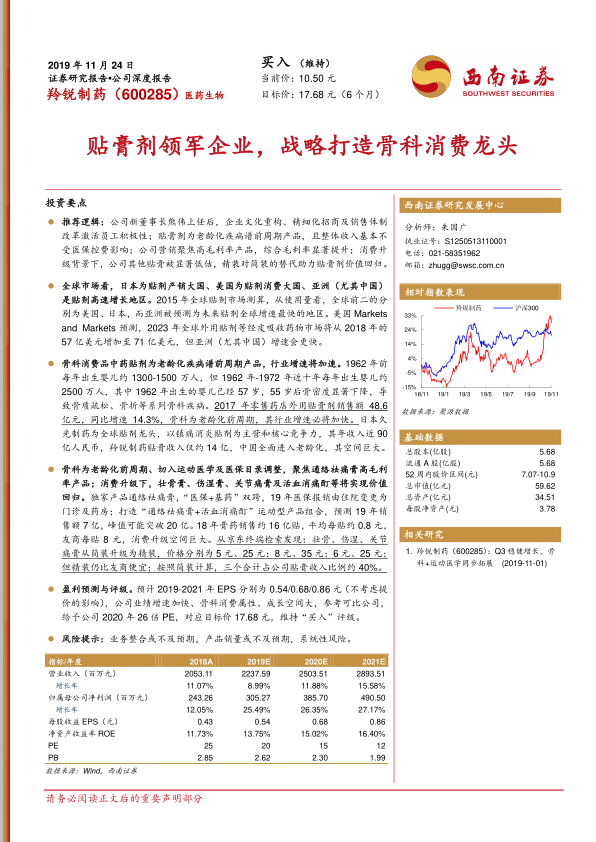

- 多元化产品结构与稳定发展阶段: 羚锐制药以贴膏剂起家,已构建涵盖中成药、化学药品、医疗器械等领域的多元化产品结构。2019年上半年,膏剂类产品营收占比63.5%,毛利占比63.4%,是公司主要收入和利润来源。公司在2019年步入稳定发展阶段,前三季度营收16.9亿元(同比+6.0%),扣非净利润2.5亿元(同比+17.0%),经营性现金流3.6亿元,显示出优质的现金流状况,为未来外延并购提供支撑。

- 新帅上任与战略聚焦: 2019年4月,熊伟接任董事长兼总经理,为公司注入年轻化管理活力。公司战略聚焦高毛利率大品种,旨在打造骨科消费龙头。营销改革包括精细化招商(由12个大区细分为36个)、管理年轻化及改善库存管理(存货周转天数由2017年的308天缩至2019年三季报的203天),已初见成效,有望持续提升公司总体毛利率。

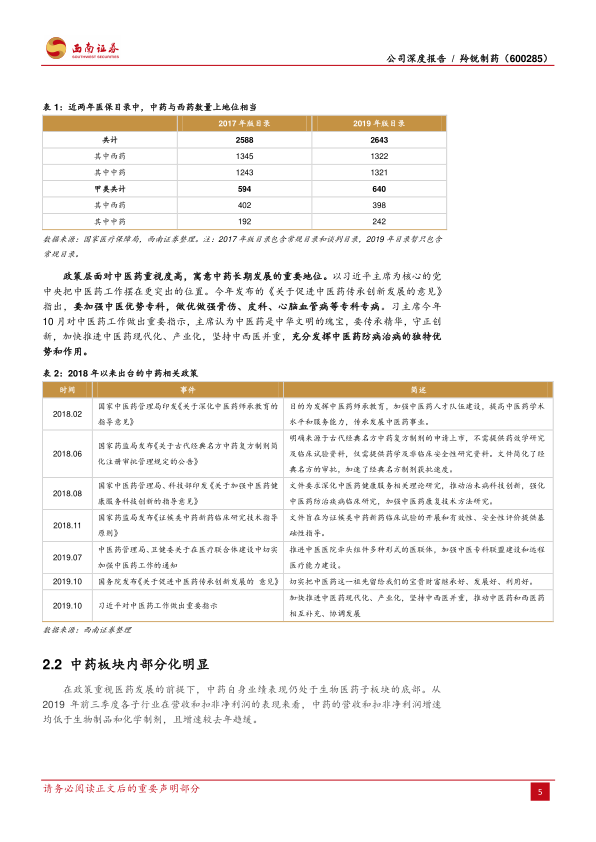

中药市场分化与骨科外用贴剂的潜力

- 中药政策支持与市场分化: 政策层面持续鼓励中医药发展,如2019年版医保目录中药数量增加,以及《关于促进中医药传承创新发展的意见》等,均体现了国家对中医药的重视。然而,中药板块内部存在分化,2019年前三季度中药子行业营收增速为6%,扣非净利润增速为-17%,表现低于生物制品和化学制剂。报告指出,受医保控费和处方限制影响,中药注射剂面临挑战,而口服和外用消费类中药因可在零售端销售,受医保压力较小,更具发展潜力。

- 骨科外用中药贴剂的高景气度: 贴膏剂作为外用中药,是消费类中药的优势领域。2017年零售药店外用贴膏类用药销售额达48.6亿元,同比增长14.3%。美国Markets and Markets预测,2023年全球外用贴剂等经皮吸收药物市场将从2018年的57亿美元增至71亿美元,亚洲(尤其中国)增速更快。日本久光制药以镇痛消炎贴剂为主营,年收入近90亿人民币,其成功经验表明OTC市场和国际化布局的重要性。

- 人口老龄化与支付能力提升驱动市场扩容: 中国人口老龄化加剧,1962-1972年出生的人口(约2500万人/年)正步入老年,55岁后骨密度显著下降,导致骨科疾病高发。骨关节炎在40-49岁和50-59岁人群中患病率分别为30.1%和48.7%。骨科疾病作为老龄化疾病谱的前周期产品,需求刚性强。同时,2018年城镇居民人均可支配收入约3.6万元(同比+7.6%),人均医疗保健消费支出约4244元(同比+17.6%),居民医疗支付能力和意愿显著提升,共同推动骨科中药贴剂市场扩容。目前贴膏剂市场分散,未来行业集中度提升将使羚锐制药等龙头企业受益。

聚焦高毛利大产品,消费升级促价值回归

- 通络祛痛膏:医保基药双跨,临床与OTC同步增长: 通络祛痛膏是公司独家产品,属“基药+医保乙类”双跨品种,2019年上半年销售额3.4亿元,同比增长17.3%。2019年医保目录调整后,该产品购买场所更符合使用场景特性,助力临床处方增长。公司通过“运动式营销+体验式营销”提高OTC端渗透率,预计2019年销售额约7亿元,峰值可能突破20亿元。

- 活血消痛酊:组合营销拓展年轻消费群体: 活血消痛酊为非基药非医保产品,具有较强消费属性,今年前三季度销售额约0.4亿元,同比增长20.9%。公司通过赞助运动赛事,打造“通络祛痛膏+活血消痛酊”组合营销,切入运动医学领域,提升品牌认知度和渗透率,预计2019年销售额近5000万元,2021年有望突破亿元。

- 低毛利率贴膏产品线升级与价值回归: 公司针对伤湿止痛膏、壮骨麝香止痛膏、关节止痛膏等普通贴膏剂进行精品升级,从塑料袋包装升级为纸盒包装,并由无弹性寸布升级为弹性寸布,价格也随之调整(如伤湿止痛膏价格提高4倍)。在消费升级背景下,这些被低估的产品有望通过“精装”替代“简装”实现“量价齐升”,推动产品价值回归。

- 其他产品管线:口服药与芬太尼贴剂: 口服药事业部拥有培元通脑胶囊(独家、医保乙类)和丹鹿通督片(国家独创新药、医保乙类)等重点产品。生物药业事业部软膏类产品2018年收入1.0亿元,同比增长61.7%。芬太尼事业部生产国内唯一的骨架型芬太尼透皮贴剂,镇痛效力是吗啡的80倍,且安全性更高。中国阿片类药物消耗量远低于美国,芬太尼贴剂市场潜力巨大。公司芬太尼贴剂已于2017年进入医保,预计2019年销售额可达4000万元,未来两年有望爆发式增长。

盈利预测与估值展望

- 盈利预测: 基于对膏剂类、胶囊、软膏剂和片剂等业务的销量增长率和毛利率假设,报告预测公司2019-2021年营业收入分别为2237.59百万元、2503.51百万元、2893.51百万元,归属母公司净利润分别为305.27百万元、385.70百万元、490.50百万元,EPS分别为0.54元、0.68元、0.86元。

- 估值: 报告参考奇正藏药和凯利泰两家可比公司,其2020年平均PE为28倍。考虑到羚锐制药业绩增速加快、骨科消费属性和成长空间,给予公司2020年26倍PE,对应目标价17.68元,维持“买入”评级。

总结

本报告对羚锐制药进行了深入分析,指出公司在新管理层领导下,通过一系列营销改革和战略调整,已成功实现业绩拐点。公司聚焦于高毛利率的骨科消费品贴膏剂,受益于中国人口老龄化和居民医疗支付能力的提升,市场前景广阔。独家产品通络祛痛膏和活血消痛酊通过精准营销实现快速增长,同时低毛利率产品通过精装升级实现价值回归。此外,口服药和芬太尼贴剂等多元化产品线也为公司长期发展提供支撑。报告预测公司未来三年归母净利润复合增长率将达到26.3%,并基于此给予“买入”评级和17.68元的目标价。报告同时提示了业务整合不及预期、产品销量不及预期及系统性风险。

微信扫一扫-立即使用

微信扫一扫-立即使用