华恒生物(688639)

事件

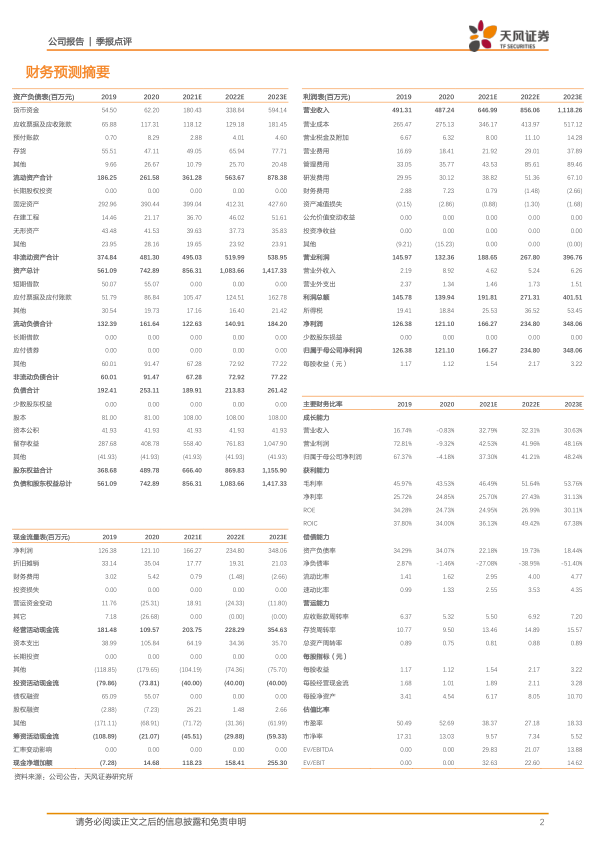

华恒生物发布 2021 年三季报,前三季度实现营业收入 6.21 亿元,同比增长 72.28%;实现营业利润 1.11 亿元,同比增长 13.85%;归属于上市公司股东的净利润 1.02 亿元,同比增长 19.85%,扣除非经常性损益后的净利润0.91 亿元,同比增长 23.19%。按 1.08 亿股的总股本计算,实现摊薄每股收益 0.95 元(扣非后为 0.84 元),每股经营现金流为 0.74 元。其中第三季度实现营业收入 2.42 亿元,同比增长 136.56%;实现归属于上市公司股东的净利润 0.40 亿元,同比增长 96.06%;单季度 EPS 0.37 元。

销售放量,营收环比提升

公司三季度单季度营收约 2.4 亿元,环比增加 0.27 亿元;毛利率 28.6%环比下降约 1.3 个 pcts。公司新品销量增长是推动其业绩环比提升的主要原因。三季度期间费用合计 2907 万元,环比减少约 441 万元,主要系管理费用环比减少约 1061 万元,而公司持续加大发投入, 研发费用环比增加约207 万元至 1410 万元。

国内生物法规模化生产特种氨基酸细分领域龙头企业

公司以合成生物技术为核心,专注于氨基酸及其衍生物产品的研发、生产和销售,主要产品包括丙氨酸系列产品(L-丙氨酸、 DL-丙氨酸、β-丙氨酸)、D-泛酸钙和 α-熊果苷等,可广泛应用于日化、医药及保健品、食品添加剂、饲料等众多领域。公司现已成为全球领先的通过生物制造方式规模化生产小品种氨基酸产品的企业之一,其中丙氨酸系列产品生产规模位居国际前列。

加快产品矩阵拓展,布局香精香料、生物基化学品等新领域

公司通过优势产品 L-丙氨酸(IPO 募集资金项目)新增扩产增强其优势产品的龙头地位,同时持续丰富产品矩阵,积极推进包括缬氨酸(IPO 募集资金项目)、β-丙氨酸衍生物(安徽华恒 7000 吨)、巴彦淖尔 1.6 万吨三支链氨基酸项目建设。此外,公司公告拟成立华恒香料(拟主营萜类产品(如檀香、玫瑰精油等) ) 、礼合生物(拟主营生物基产品)两家子公司,积极探索、布局新技术、新领域。

盈利预测与估值: 预计公司 2021/2022/2023 年净利润分别为 1.66/2.35/3.48亿元,维持“买入”的投资评级。

风险提示:产品系列较为单一风险、主要产品应用领域较为集中风险、市场需求放缓及容量有限风险、主要产品销售价格下降风险

微信扫一扫-立即使用

微信扫一扫-立即使用