华恒生物(688639)

事件

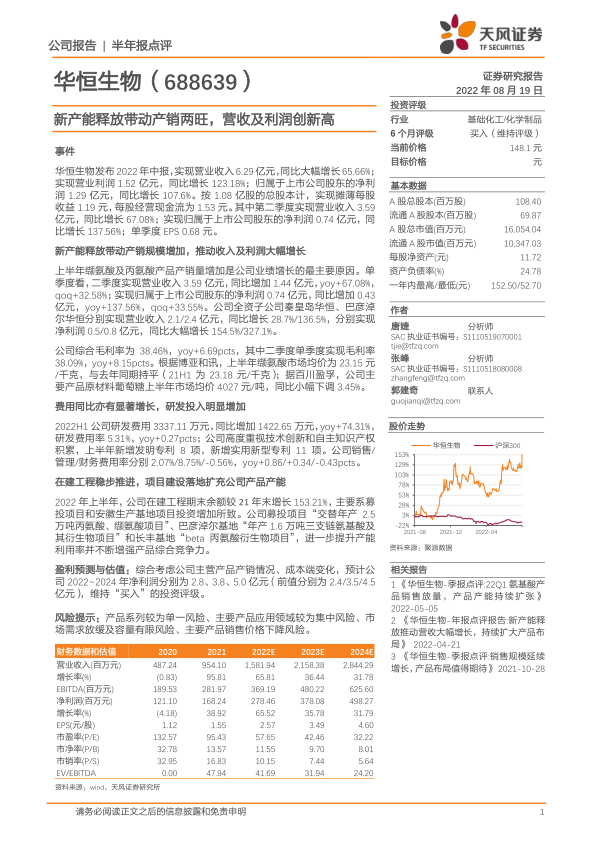

华恒生物发布2022年中报,实现营业收入6.29亿元,同比大幅增长65.66%;实现营业利润1.52亿元,同比增长123.18%;归属于上市公司股东的净利润1.29亿元,同比增长107.6%。按1.08亿股的总股本计,实现摊薄每股收益1.19元,每股经营现金流为1.53元。其中第二季度实现营业收入3.59亿元,同比增长67.08%;实现归属于上市公司股东的净利润0.74亿元,同比增长137.56%;单季度EPS0.68元。

新产能释放带动产销规模增加,推动收入及利润大幅增长

上半年缬氨酸及丙氨酸产品产销量增加是公司业绩增长的最主要原因。单季度看,二季度实现营业收入3.59亿元,同比增加1.44亿元,yoy+67.08%,qoq+32.58%;实现归属于上市公司股东的净利润0.74亿元,同比增加0.43亿元,yoy+137.56%,qoq+33.55%。公司全资子公司秦皇岛华恒、巴彦淖尔华恒分别实现营业收入2.1/2.4亿元,同比增长28.7%/136.5%,分别实现净利润0.5/0.8亿元,同比大幅增长154.5%/327.1%。

公司综合毛利率为38.46%,yoy+6.69pcts,其中二季度单季度实现毛利率38.09%,yoy+8.15pcts。根据博亚和讯,上半年缬氨酸市场均价为23.15元/千克,与去年同期持平(21H1为23.18元/千克);据百川盈孚,公司主要产品原材料葡萄糖上半年市场均价4027元/吨,同比小幅下调3.45%。

费用同比亦有显著增长,研发投入明显增加

2022H1公司研发费用3337.11万元,同比增加1422.65万元,yoy+74.31%,研发费用率5.31%,yoy+0.27pcts;公司高度重视技术创新和自主知识产权积累,上半年新增发明专利8项,新增实用新型专利11项。公司销售/管理/财务费用率分别2.07%/8.75%/-0.56%,yoy+0.86/+0.34/-0.43pcts。

在建工程稳步推进,项目建设落地扩充公司产品产能

2022年上半年,公司在建工程期末余额较21年末增长153.21%,主要系募投项目和安徽生产基地项目投资增加所致。公司募投项目“交替年产2.5万吨丙氨酸、缬氨酸项目”、巴彦淖尔基地“年产1.6万吨三支链氨基酸及其衍生物项目”和长丰基地“beta丙氨酸衍生物项目”,进一步提升产能利用率并不断增强产品综合竞争力。

盈利预测与估值:综合考虑公司主营产品产销情况、成本端变化,预计公司2022~2024年净利润分别为2.8、3.8、5.0亿元(前值分别为2.4/3.5/4.5亿元),维持“买入”的投资评级。

风险提示:产品系列较为单一风险、主要产品应用领域较为集中风险、市场需求放缓及容量有限风险、主要产品销售价格下降风险。

微信扫一扫-立即使用

微信扫一扫-立即使用