中心思想

业绩强劲增长与产能驱动

华恒生物(688639)在2022年及2023年第一季度实现了营收和归母净利润的历史性高增长,主要得益于其丙氨酸和缬氨酸项目的产能顺利释放。公司通过持续扩产和技术升级,有效提升了销售毛利率,并优化了成本结构,展现出强劲的盈利能力和高质量的增长态势。

合成生物学赋能多元化发展

公司以其领先的酶法和生物发酵技术为核心,不仅巩固了在氨基酸领域的龙头地位,更基于合成生物学技术持续拓展产品图谱,成功实现了D-泛酸钙和熊果苷的产业化。未来,通过投资生物法1,3-丙二醇(PDO)、生物基丁二酸及生物基苹果酸等新项目,华恒生物正积极布局绿色材料、高端食品添加剂等多元赛道,有望打造新的增长极,增强抗风险能力,并实现可持续发展。

主要内容

1. 2022年业绩超预期,公司产能释放毛利改善

华恒生物在2022年实现了营收14.19亿元,同比增长48.69%;归母净利润3.20亿元,同比增长90.23%;扣非归母净利润3.04亿元,同比增长108.95%。2023年第一季度,公司继续保持高速增长,实现营业收入4.00亿元,同比增加48.02%;归母净利润0.81亿元,同比增长47.03%。业绩大幅增长主要归因于巴彦淖尔2.5万吨/年交替生产丙氨酸、缬氨酸项目和秦皇岛发酵法5000吨/年丙氨酸技改项目产能的陆续释放,带动缬氨酸及丙氨酸产品产销量增加。

在盈利能力方面,2022年公司销售毛利率为38.66%,同比提升6.33个百分点;销售净利率为22.51%,同比提升4.88个百分点。2023年第一季度销售毛利率为38.84%,基本持平。期间费用总体保持稳定,其中2022年财务费用率小幅下降至-0.47%,主要受汇率波动影响。销售费用率和管理费用率因销售规模扩大、员工薪酬增长及股份支付费用增加而略有上升。

公司持续加大研发投入,2022年研发费用达0.79亿元,同比增长48.76%,研发费率为5.54%。2023年第一季度研发费用为0.27亿元,研发费率6.18%。研发重点围绕丙氨酸、缬氨酸等主营产品在发酵工艺、菌种构建、脱色结晶技术开发等方面,并新增发明专利17项、实用新型专利24项。现金流量状况改善,2022年经营活动现金流量净额为3.57亿元,同比增长273.47%。资产负债率维持在合理区间,2022年为26.91%,2023年第一季度为28.52%。

2. “丙氨酸+缬氨酸”双轮驱动,氨基酸板块业绩持续增长

公司以L-丙氨酸和L-缬氨酸为氨基酸板块的两大主营产品,通过酶法和生物发酵法两大生产平台,实现了高效生产。其中,L-丙氨酸厌氧发酵工艺全球领先,能够将生产成本降低约50%。2022年,巴彦淖尔2.5万吨交替生产丙氨酸、缬氨酸项目和5000吨丙氨酸技改项目产能的顺利释放,进一步强化了公司在丙氨酸产品的龙头地位,并打开了缬氨酸产品的广阔市场。此外,公司还在持续推进巴彦淖尔基地1.6万吨三支链氨基酸及衍生物项目和长丰基地7000吨beta丙氨酸衍生物项目,以扩展氨基酸产品布局并提高产业链一体化程度。

2.1 丙氨酸龙头地位强化,两大基地产能有序释放

丙氨酸下游应用广泛,尤其在新型绿色螯合剂MGDA(广泛应用于洗涤产品,特别是洗碗机)市场的推动下,需求持续增长。据中国生物发酵协会数据,预计到2023年全球丙氨酸市场需求可达8.1万吨,年复合增长率约12%。中国洗碗机市场渗透率远低于欧美,未来增长空间巨大,将带动MGDA需求增加,从而推动公司L-丙氨酸销售规模提升。

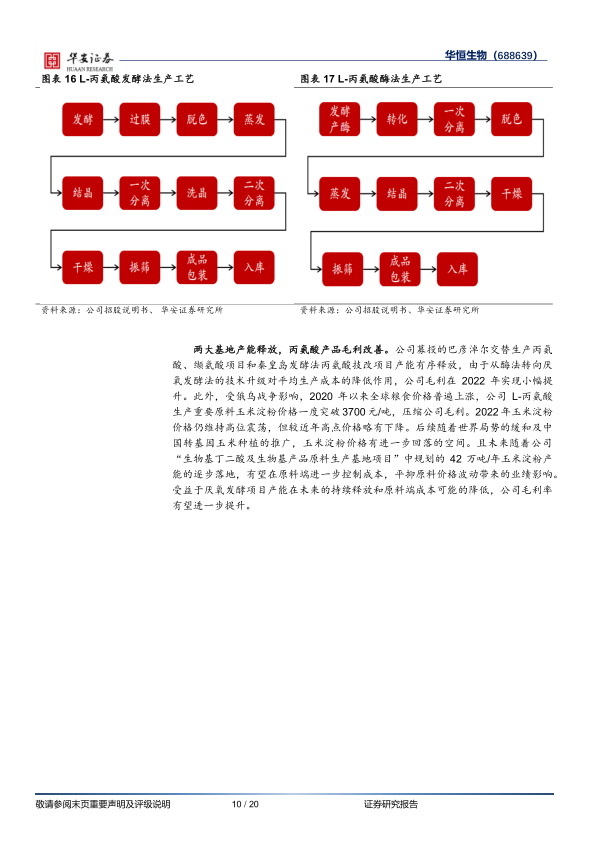

公司掌握酶法和发酵法两大丙氨酸生产工艺,其中厌氧发酵技术世界领先,相比酶法可将产品成本大幅降低约50%,且更符合绿色发展要求。随着巴彦淖尔和秦皇岛两大基地产能的有序释放,公司丙氨酸产品毛利得到改善。未来,随着公司“生物基丁二酸及生物基产品原料生产基地项目”中规划的42万吨/年玉米淀粉产能逐步落地,有望在原料端进一步控制成本,平抑原材料价格波动对业绩的影响。

2.2 L-缬氨酸产品放量助推业绩,生产技术持续优化

L-缬氨酸作为重要的氨基酸,广泛应用于饲料、食品添加剂、医药等领域。近年来,受饲料原料价格上涨、环保政策趋严及养殖效率提升需求驱动,氨基酸饲料市场迅速发展,推动L-缬氨酸需求持续增加。据中国生物发酵产业协会,预计2020-2023年全球L-缬氨酸仍有望保持24%的年复合增长率。

全球缬氨酸市场集中度较高,公司巴彦淖尔基地1万吨/年缬氨酸产能在2022年有序释放,使公司逐渐成为国内主要L-缬氨酸供应商之一。公司掌握L-缬氨酸厌氧发酵工艺,该工艺以葡萄糖为原料,生产成本低、条件温和、产率较高。公司具备较强的生物制造技术工艺升级和迭代能力,2022年进行了10项缬氨酸生产相关技术研发,其中7项已结题,持续优化生产技术。

3. 基于合成生物学技术持续扩展产品图谱,打造多元成长空间

公司通过持续丰富产品品类,旨在增强成长性并削弱单一主产品价格波动的不利影响。公司立足酶法、发酵法两大工艺,已先后实现了D-泛酸钙和熊果苷的产业化。2022年,氨基酸类产品销售额占总营收的96%,但公司正积极布局新的生物基材料领域。

3.1 D-泛酸钙生产工艺领先,产业链优势明显

D-泛酸钙(维生素B5)广泛应用于饲料添加剂、医药、日化、食品添加剂等领域。公司于2017年突破酶法D-泛酸生产工艺,并于2019年正式投产销售D-泛酸钙。公司采用创新性的动态动力学拆分工艺制备D-泛解酸内酯,实现了“一锅法”转化,避免了传统方法中的有机溶剂残留问题。同时,使用公司自产的β-丙氨酸作为原料,进一步压缩了D-泛酸钙的生产成本,形成了自有业务的上下游产业链优势。2022年上半年,受上游原料紧缺及环保政策影响,D-泛酸钙价格走高,提振了公司产品利润。

3.2 拓展熊果苷产品,落子化妆品赛道

熊果苷是一种高效美白成分,主要应用于美白化妆品。公司采用酶法生产α-熊果苷,有效解决了传统工艺中酶活性低、提取精制成本高、产品杂质含量高等问题,并于2017年实现投产销售。公司产酶菌株具有低成本、高质量的优势。同时,公司也实现了发酵法制备β-熊果苷的产业化,与α-熊果苷形成产品互补,全面覆盖下游高、中、低端需求市场。

3.3 产学研优势厚积薄发,新项目持续拓展

公司高度重视技术创新,坚持“产学研”模式,与中科院、北京化工大学等高校及科研院所建立了长期合作关系,并打造了院士工作站和合成生物技术研究院。2022年新增发明专利17项、实用新型专利24项,专利积累深厚。公司已搭建工业菌种创制、发酵过程智能控制、高效分离提取和产品应用开发的全产业链。

公司积极拓展新项目,包括:

- 生物法年产5万吨1,3-丙二醇(PDO)建设项目: 拟投资不超过4亿元,预计建设期24个月。PDO是制造新型材料PTT的重要单体和中间体,还可用于化妆品、医药等。目前PTT市场受限于PDO供给,国内PTT开工率低迷且高度依赖进口。公司自主研发的生物法PDO技术有望解决“卡脖子材料”问题,实现国产替代。

- 年产5万吨生物基丁二酸及生物基产品原料生产基地项目: 拟投入募集资金7.5754亿元。丁二酸是重要的有机合成原料,可用于生产生物降解材料PBS等。全球生物塑料产能预计到2026年将增长至759.3万吨,其中PBS产能年复合增长率高达70.93%。本项目建成后,将新增生物基丁二酸产能5万吨/年,并自产42万吨/年玉米淀粉和16万吨/年葡萄糖,其中自产葡萄糖将有助于公司进一步打通丙氨酸、缬氨酸等产品的产业链上下游,降低生产成本。

- 年产5万吨生物基苹果酸生产建设项目: 拟投入募集资金6.695309亿元。苹果酸主要应用于食品饮料领域作为酸味剂,相比传统柠檬酸更健康,具有充分的增量空间。公司已构建出性能优异的苹果酸发酵菌株,生产成本更低且更符合环保要求。预计建成后将新增生物基苹果酸产能5万吨/年(其中L-苹果酸3万吨/年,DL-苹果酸2万吨/年)。

总结

华恒生物凭借其在生物制造领域的深厚积累和持续创新,在2022年及2023年第一季度实现了显著的业绩增长,主要得益于丙氨酸和缬氨酸两大核心氨基酸产品的产能释放和市场需求的强劲增长。公司通过领先的厌氧发酵技术,不仅提升了盈利能力,也强化了其在氨基酸市场的龙头地位。展望未来,华恒生物正积极利用合成生物学技术,通过D-泛酸钙、熊果苷等现有产品线的优化,以及生物法1,3-丙二醇、生物基丁二酸和生物基苹果酸等新项目的战略布局,持续拓展产品图谱,进入绿色材料、高端食品添加剂等多元化赛道。这些举措有望为公司打开新的成长空间,降低单一产品风险,并进一步巩固其在生物制造领域的竞争优势,实现长期可持续发展。公司维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用