华恒生物(688639)

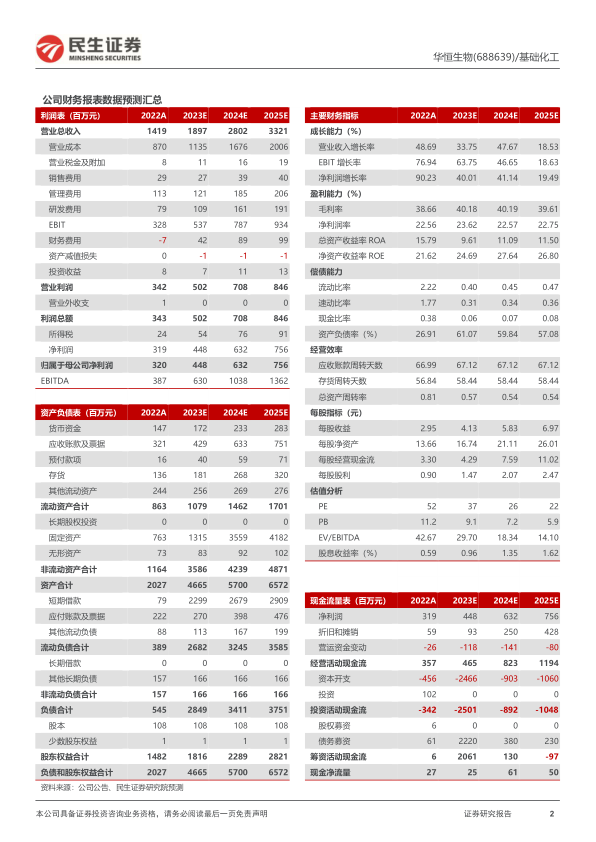

2022年实现归母净利润3.2亿元,同比增长90.23%。公司公告2022年实现营收14.19亿元,同比增长48.69%;实现归母净利润3.2亿元,同比增长90.23%;实现扣非后归母净利润3.04亿元,同比增长108.95%。其中4Q2022实现营收4.35亿元,同比增长30.62%;实现归母净利润1.03亿元,同比增长55.69%;实现扣非后归母净利润1.01亿元,同比增长85.38%。同时,公司发布2023年一季度报告,23Q1实现营收4亿元,同比增长48.02%,归母净利润0.81亿元,同比增长47.03%;实现扣非后归母净利润0.78亿元,同比增长45.97%。据公告,公司营收及利润增加的原因主要系缬氨酸及丙氨酸产品的产销量增加所致。

氨基酸主业:重点项目按计划建成达产,产品效益提升迅速。据公告,22年公司主业氨基酸实现营收11.66亿元,同比增长42.74%,其中产量及销售量分别为6.4万吨/5.9万吨;实现毛利率42.37%,较去年增加6.81个百分点。公司坚定主业氨基酸业务发展,积极布局产能建设,其中1)已建成项目:2022年年内,公司IPO募投项目巴彦淖尔交替生产丙氨酸、缬氨酸项目和秦皇岛发酵法丙氨酸技改扩产项目均按计划建成达产,其中巴彦淖尔项目的建成投产增强了公司在动物营养领域的核心竞争力,实现了公司主营业务的多元化;秦皇岛项目的扩产成功,巩固了公司丙氨酸行业的龙头地位,使得公司的竞争优势更为突出。2)在建项目:23年内,公司将继续推进巴彦淖尔基地三支链氨基酸及其衍生物项目和长丰基地beta丙氨酸衍生物项目的建设,预计随以上项目的建成投产,公司氨基酸系列产能将进一步提升,公司综合竞争力也将进一步增强。

新产品:公司积极进行多元化布局,有望成为业绩发展的新空间。基于在合成生物学领域长年的深耕,公司凭借成熟的合成生物学技术研发平台、完善的生物制造核心技术体系及先进的生物制造能力,在赤峰基地启动建设了年产5万吨生物基丁二酸及生物基产品原料生产基地项目和年产5万吨生物基PPO项目;在秦皇岛基地启动建设年产5万吨生物基苹果酸建设项目。公司将持续推动以上三个重点产品项目的共同实施和落地,预计项目建成后,PDO/丁二酸/苹果酸产品将与现有氨基酸、维生素主业、核心技术之间形成良好的协同效率,能够进一步丰富公司的横向产业链,丰富产品结构,看好公司的长期业绩发展。

投资建议:公司是合成生物学领先企业,主业丙氨酸、缬氨酸厌氧工艺行业领先,三大新产品有望贡献新的利润增量。我们预计公司2023-2025年将实现归母净利4.48亿元、6.32亿元和7.56亿元,EPS分别为4.13元、5.83元和6.97元,对应4月26日收盘价的PE分别为37、26和22倍,维持“推荐”评级。

风险提示:原材料价格波动,市场竞争加剧,核心技术或核心技术人员流失。

微信扫一扫-立即使用

微信扫一扫-立即使用