华恒生物(688639)

主要观点:

事件描述

2023 年 10 月 25 日, 华恒生物发布 2023 年第三季报报告, 前三季度公司实现营业收入 13.64 亿元,同比增加 38.67%;归母净利润3.20 亿元,同比增长 47.42%;扣非归母净利润 3.15 亿元,同比增长 55.57%。

Q3 业绩大幅增长, 氨基酸+维生素两大系列产品持续放量

公司三季度业绩大幅增长。 2023 年前三季度公司实现营业收入13.64 亿元,同比增长 38.67%;归母净利润 3.20 亿元,同比增长47.42%;扣非归母净利润 3.15 亿元,同比增长 55.57%。 其中2023Q3 公司实现营业收入 5.14 亿元,同比增长 44.92%,环比增长 14.38%;归母净利润 1.29 亿元,同比增长 46.19%,环比增长16.97%;扣非净利润 1.26 亿元,同比增长 54.86%,环比增长12.94%。 报告期内公司巴彦淖尔及秦皇岛两大生产基地氨基酸产品稳步放量。 2023 年以来公司维生素系列产品营收迅速增长,据公司公告, 2023H1 公司维生素类产品销售收入为 8,144.89 万元,同比增长约 4 倍; 占主营收入 10.98%,同比+8.34pct;实现毛利率56.27%,同比+19.69pct。维生素板块营收高增主要系 2023 年公司实现新产品肌醇的生产与销售及恢复 D-泛酸钙销售所致。未来公司泛酸钙、泛醇、肌醇三大维生素产品将有望持续放量,与氨基酸产品协同推动业绩增长。

联手优泽生物成立合资公司优华生物,布局高丝氨基酸市场

合作推进高丝氨基酸产业化, 创造新利润增长点。 2023 年 10 月26 日,公司发布公告拟与关联方杭州优泽生物科技有限公司共同投资设立合资公司优华生物, 优华生物注册资本为 1,000 万元,其中公司拟认缴出资 400 万元,占注册资本 40%。 高丝族氨基酸包括甲硫氨酸、半胱氨酸、腺苷蛋氨酸、高丝氨酸等,广泛应用于制药、食品、饲料等行业, 具有较高经济价值。传统的合成方法中,菌株生产效率低下、能量损耗突出。优泽生物经过多年技术沉淀,自主构建了高性能菌种及生物酶,在小试中发酵产量、转化率已达行业领先水平。 合资公司优华生物成立后, 将从优泽生物受让高丝族氨基酸相关产品技术,加快推进中试平台建设。公司有望依托于自身研发实力及资源优势, 与优泽生物深度合作,推进高丝氨基酸产品的产业化进程,进而进一步丰富公司产品矩阵,创造新的利润增长点。

投资建议

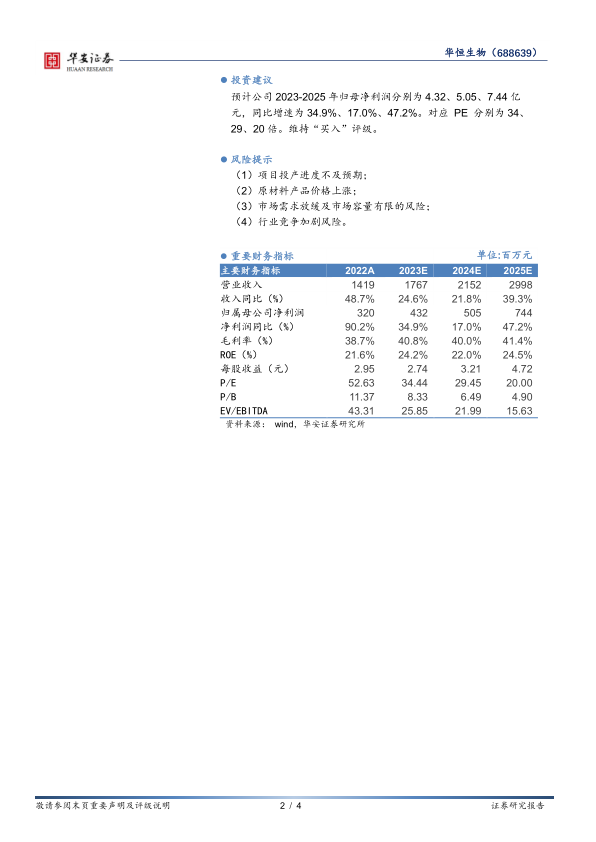

预计公司 2023-2025 年归母净利润分别为 4.32、 5.05、 7.44 亿元,同比增速为 34.9%、 17.0%、 47.2%。对应 PE 分别为 34、29、 20 倍。 维持“买入” 评级。

风险提示

(1) 项目投产进度不及预期;

(2) 原材料产品价格上涨;

(3) 市场需求放缓及市场容量有限的风险;

(4) 行业竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用