华恒生物(688639)

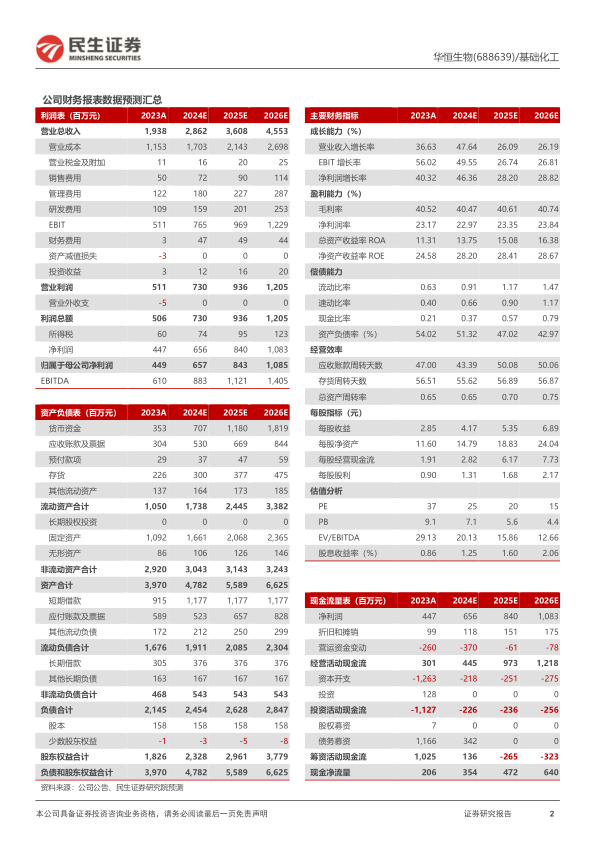

事件。2024年4月22日,公司发布2023年度及2024年一季报。2023年全年,公司实现营收19.38亿元,同比增长36.63%;实现归母净利润4.49亿元,同比增长40.32%;实现扣非后归母净利润4.38亿元,同比增长44.28%。其中4Q2023,公司实现营收5.74亿元,同比增长32.02%;实现归母净利润1.29亿元,同比增长25.36%;实现扣非后归母净利润1.23亿元,同比增长21.68%。2024Q1,公司实现营收5.01亿元,同比增长25.12%;实现归母净利润0.87亿元,同比增长6.62%;实现扣非后归母净利润0.86亿元,同比增长9.70%。

缬氨酸价格下降拖累业绩表现,以量补价持续高速增长。据wind引用自博亚和讯数据,缬氨酸价格自23年下半年开始直到24Q1均处于下降区间,23年缬氨酸均价为22816元/吨,同比降低1.41%;24Q1缬氨酸均价为15499元/吨,同比降低41.60%,环比下降17.28%。虽然缬氨酸产品价格出现下降,但对应到整体氨基酸产品的业务表现方面,23年全年公司实现氨基酸产品实现销量7.72万吨,同比增长29.87%;实现收入14.65亿元,同比增长25.62%;实现毛利率43.32%,同比增加0.95个百分点。公司通过以量补价的方式,依然保持了全年收入、利润率的正向增长,体现了公司主营产品的技术、成本及客户资源优势。进入24Q2以来,缬氨酸价格已经稳定在15000元/吨附近,伴随外部利空因素逐步消除,公司业绩面有望继续保持快速增长的趋势。

生物基新产品顺利实现投产,小品种氨基酸接力,产品矩阵持续丰富。23年内公司按计划推进赤峰基地年产5万吨生物基丁二酸及生物基产品原料生产基地项目和年产5万吨的生物基1,3-丙二醇建设项目,秦皇岛基地建设年产5万吨生物基苹果酸建设项目,2024年上述项目也已全部实现连续量产,也意味着公司的产品、技术从氨基酸、维生素等产品等扩产到生物基新材料单体,进一步扩宽公司业务增长新空间。此外,公司2024年将继续推动巴彦淖尔基地“交替年产6万吨三支链氨基酸、色氨酸和年产1万吨精制氨基酸项目”、赤峰基地“生物法交替生产2.5万吨缬氨酸、精氨酸及年产1000吨肌醇建设项目”的共同实施和落地,公司产品结构有望继续丰富,业绩也有望持续增厚。

投资建议:公司是合成生物学领先企业,主业丙氨酸、缬氨酸厌氧工艺行业领先,三大新产品及新品种氨基酸产品有望贡献新的利润增量。我们预计公司2023-2025年将实现归母净利6.57亿元、8.43亿元和10.85亿元,EPS分别为4.17元、5.35元和6.89元,对应4月23日收盘价的PE分别为25、20和15倍,维持“推荐”评级。

风险提示:原材料价格波动,市场竞争加剧,核心技术或核心技术人员流失。

微信扫一扫-立即使用

微信扫一扫-立即使用