新和成(002001)

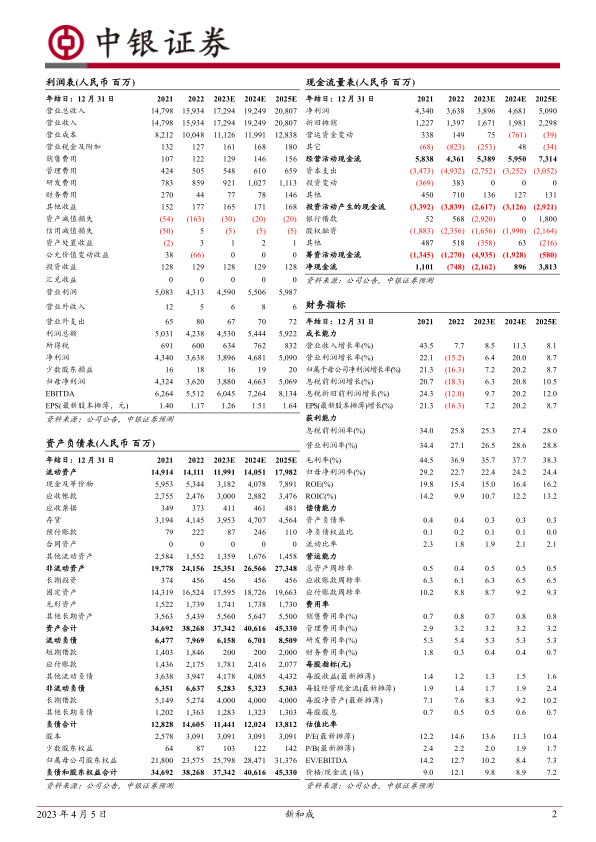

公司发布2022年年度报告,公司全年实现营业收入159.34亿元,同比增长6.82%;实现归母净利润36.20亿元,同比下降16.89%。公司发布2023年一季度报告,2023Q1实现营业收入36.12亿元,同比下降16.15%,环比下降10.23%;实现归母净利润6.43亿元,同比下降46.55%,环比增长5.57%。维生素景气有待复苏,看好公司营养品、新材料、原料药等板块多种新产品带来增量,维持买入评级。

支撑评级的要点

维生素价格持续低迷,营养品盈利承压。2022年公司营养品板块实现营业收入109.52亿元,同比下降1.94%;毛利率36.59%,同比下降10.47pct,主要系维生素价格下降所致。根据博亚和讯,2022年维生素产业面临市场需求不及预期等挑战,维生素A(50万IU/g)均价为157元/千克,同比下降49.81%。2023年一季度维生素A(50万IU/g)均价为89.70元/千克,同比下降61.99%,环比下降8.30%;维生素E(50%)均价为74.84元/千克,同比下降15.11%,环比下降7.90%;蛋氨酸(25公斤/件)均价为17.78元/千克,同比下降13.48%,环比下降11.72%。根据公司2022年报,我国是维生素最大生产国,市场总体需求平稳低速增长,市场价格长期呈现周期性波动。随着未来下游需求逐渐恢复、维生素行业景气度回暖,公司营养品板块盈利有望实现修复。

香精香料板块业绩稳健增长,市场空间广阔。2022年公司香精香料板块实现营业收入29.67亿元,同比增长32.04%;毛利率48.97%,较上年提升7.06pct。该板块全年营收占公司总营收的18.62%,较上年提升3.49pct,为公司业绩注入较强支撑。根据GrandViewResearch数据,2022年亚太地区占据了全球香精香料市场的最大份额,达到31.40%,未来公司香精香料板块发展空间广阔、前景可期。

公司新项目、新产品开发建设持续推进。根据2022年年报,公司5,000吨/年维生素B6、3,000吨/年B12正常生产、销售;500吨/年氮杂双环项目开始生产并销售,已打通工艺路线,处于不断提升工艺、进行技术改进的过程中。公司营养品板块蛋氨酸二期25万吨/年项目中10万吨装置平稳运行,综合竞争优势持续提升,15万吨装置按照进度有序推进,预计于2023年6月建成;公司部署液体蛋氨酸项目,合资建设18万吨/年液体蛋氨酸(折纯)生产装置;3万吨/年牛磺酸项目、5,000吨/年薄荷醇项目、7,000吨/年PPS进入试车阶段,己二腈项目处于中试阶段。随着新项目有序放量,公司业绩有望持续提升。

估值

因维生素需求疲软以及价格持续走弱等影响,调整盈利预测,预计2023-2025年EPS分别为1.26元、1.51元、1.64元,对应PE分别为13.6倍、11.3倍、10.4倍。看好公司多种新产品逐步放量带来的增量,维持买入评级。

评级面临的主要风险

项目投产不及预期,产品价格大幅下滑,下游需求持续低迷。

微信扫一扫-立即使用

微信扫一扫-立即使用