新和成(002001)

司营养品、新材料、原料药等板块多种新产品带来增量,维持买入评级。

支撑评级的要点

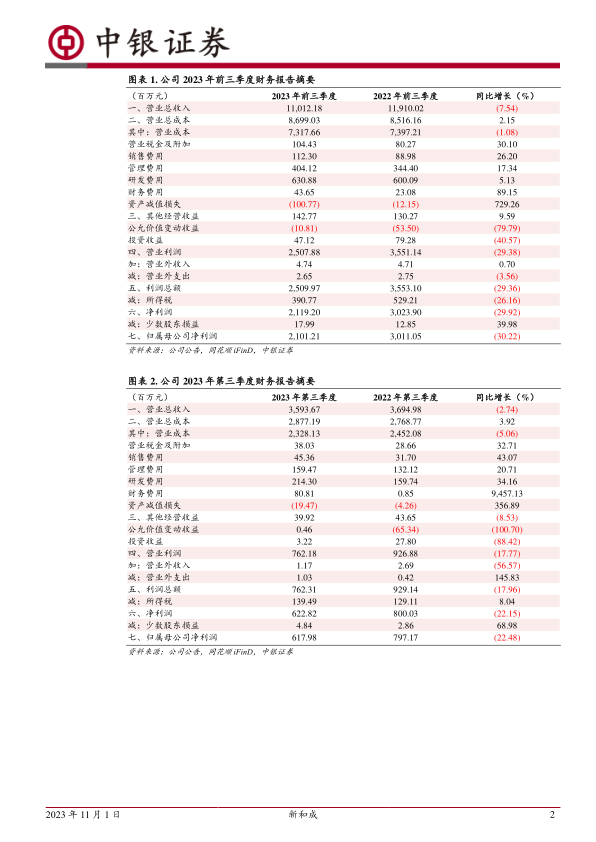

维生素价格低位,蛋氨酸价格回升,后续营养品板块盈利有望修复。受需求不振等因素影响,维生素价格持续下跌;蛋氨酸现货供应紧张,价格环比修复。根据同花顺iFinD,2023年前三季度,维生素A、维生素E均价分别为88.25元/千克、73.24元/千克,同比分别下降53.73%、15.90%;三季度单季度,维生素A、维生素E均价分别为84.32元/千克、69.94元/千克,同比分别下降29.53%、16.63%环比分别下降5.79%、5.34%。2023年10月维生素A、维生素E均价分别为76.73元/千克、67.50元/千克,同比分别下降27.41%、18.55%。根据博亚和讯,2023三季度,蛋氨酸(99%)价格18.10元/千克,同比下降10.71%,环比提升6.28%;其中9月蛋氨酸(99%)价格19.63元/千克,同比下降3.82%,环比提升11.16%。根据投资者关系记录,目前维生素行业加快去库存节奏,厂家停产时间延长。由于需求端疲软,维生素价格持续低探。随着下游养殖业需求回暖,产品价格有望回升。从盈利来看,公司三季度单季度综合毛利率35.22%,同比提升1.58pct,环比提升1.48pct,盈利有所修复。另外,公司2023年前三季度非经常性损益主要来自1,081.20万元的公允价值变动损失以及1.01亿元的资产减值损失。我们预计,随着需求复苏,公司营养品板块有望实现修复。

新建项目稳步推进,未来增量可期。截至三季报,公司在建工程54.10亿元。根据公司2023年半年报,营养品板块,蛋氨酸二期25万吨/年项目其中10万吨装置平稳运行,15万吨装置基本建设完成,准备试车;18万吨/年液体蛋氨酸(折纯)项目投入建设;3万吨/年牛磺酸项目按计划试车;2,500吨/年维生素B5项目正常生产、销售。香精香料板块,年产5,000吨薄荷醇项目、年产7,000吨PPS三期项目正常生产、销售;己二腈项目中试顺利,项目报批有序推进。我们预计,随着新项目、新产品的有序推进,公司业绩有望持续提升。

估值

因维生素需求疲软以及价格持续走弱等影响,调整盈利预测,预计2023-2025EPS别为0.94元、1.25元、1.39元,对应PE分别为17.2倍、12.9倍、11.6倍。看好公司多种新产品逐步放量带来的增量,维持买入评级。

评级面临的主要风险

项目投产不及预期,产品价格大幅波动,下游需求持续低迷。

微信扫一扫-立即使用

微信扫一扫-立即使用