新和成(002001)

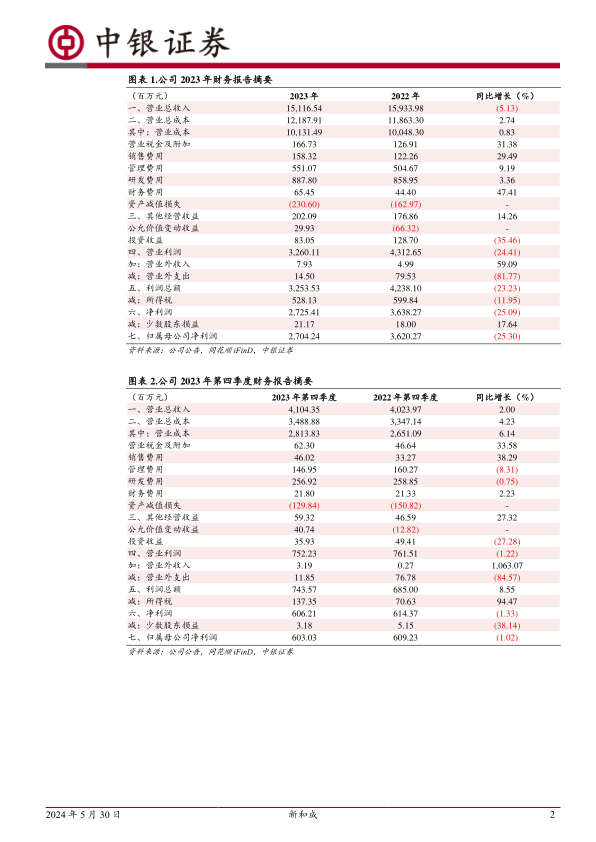

公司发布2023年年报,2023年实现营收151.17亿元,同比下降5.13%;实现归母净利润27.04亿元,同比下降25.30%;其中23Q4实现营收41.04亿元,同比增长2.00%,环比增长14.21%;实现归母净利润6.03亿元,同比下降1.02%,环比下降2.42%。公司发布2024年一季报,24Q1实现营收44.99亿元,同比增长24.54%,环比增长9.61%;实现归母净利润8.70亿元,同比增长35.21%,环比增长44.21%。公司拟向全体股东每10股派发4.50元的现金分红。看好维生素、蛋氨酸价格上涨带来的业绩增长,新项目持续推进,维持买入评级。

支撑评级的要点

24Q1业绩同环比增长。2023年公司营收及归母净利润同比下降,毛利率为32.98%(同比-3.96pct),净利率为18.03%(同比-4.80pct),主要原因为2023年公司主要产品维生素价格下行。2023年公司期间费用率为11.00%(同比+1.39pct),其中销售费用率1.05%(同比+0.28pct),主要系人员薪酬、佣金及办公费增加所致;财务费用率0.43%(同比+0.15pct),主要系利息收入及汇兑收益减少所致;管理费用率3.65%(同比+0.48pct);研发费用率5.87%(同比+0.48pct)。24Q1公司营收及归母净利润同环比均实现增长,毛利率35.04%(同比+3.35pct,环比+3.60pct),净利率19.40%(同比+1.49pct,环比+4.63pct),盈利能力同环比改善。

2023年维生素及蛋氨酸价格下行影响营养品板块业绩,2024年产品价格上涨。2023年公司营养品板块实现营收98.67亿元(同比-9.91%),毛利率29.91%(同比-6.68pct),主要原因为2023年维生素行业产能惯性释放,供过于求形势加剧,行业竞争激烈,维生素产品价格下行压力较大。根据同花顺iFinD,2023年维生素A均价为84.48元/千克(同比-48.44%),维生素E均价为70.53元/千克(同比-17.76%);2024年5月23日维生素A单价为88.00元/千克(较年初+21.28%),维生素E单价为69.00元/千克(较年初+16.95%)。根据百川盈孚,2023年蛋氨酸均价为18.70元/千克(同比-10.61%),2024年5月24日蛋氨酸单价为21.82元/千克(较年初+2.15%)。维生素及蛋氨酸价格上涨有望提升公司营养品板块业绩。根据2023年年报,公司营养品板块蛋氨酸二期25万吨/年项目其中10万吨装置平稳运行,15万吨装置工艺路线一次性打通;公司与中国石油化工股份有限公司合资建设18万吨/年液体蛋氨酸(折纯)项目投入建设;4,000吨/年胱氨酸开工建设;30,000吨/年牛磺酸项目正常生产销售;2,500吨/年维生素B5项目正常生产销售。

公司持续巩固香精香料、新材料、原料药板块优势。香精香料方面,2023年公司香精香料板块实现营收32.74亿元(同比+10.34%),毛利率50.51%(同比+1.54pct)。根据2023年年报,目前公司主要生产芳樟醇系列、柠檬醛系列、叶醇系列、二氢茉莉酮酸甲酯、覆盆子酮、女贞醛、薄荷醇等多种香料,产品广泛应用于个人护理、家庭护理、化妆品和食品领域,是全球香精香料行业重要供应商;2023年5,000吨/年薄荷醇项目正常生产销售。新材料方面,2023年公司高分子材料实现营收12.02亿元(同比+3.04%),毛利率27.73%(同比+5.08pct)。根据2023年年报,目前公司已打造从基础原料到高分子聚合物、再到改性加工、到特种纤维的PPS全产业链,成为国内唯一能够稳定生产纤维级、注塑级、挤出级、涂料PPS的企业;2023年7,000吨/年PPS三期项目正常生产销售,己二腈项目中试顺利、项目报批有序推进,HA项目投料试车、进展顺利。此外,根据2023年年报,原料药板块药品级Q10上市,并根据市场需求升级产品结构,公司逐步发展成为解热镇痛类、营养类药品以及特色原料药中间体生产商。

估值

考虑到2024年维生素、蛋氨酸价格仍处于回暖过程中,长期来看随着供需格局优化,维生素、蛋氨酸行业景气度有望提升,调整盈利预测,预计2024-2026年公司每股收益分别为1.20元、1.45元、1.71元,对应PE分别为15.7倍、13.1倍、11.1倍。看好维生素、蛋氨酸价格上涨带来的业绩增长,新项目持续推进,维持买入评级。

评级面临的主要风险

产品价格大幅波动;项目投产进度不及预期;下游需求不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用