中心思想

业绩稳健增长与费用优化

国药股份在2016年实现了营业收入和归母净利润的稳健增长,分别达到133.9亿元(+10.8%)和5.5亿元(+6.8%)。公司通过强化区域商业龙头地位和优化内部资金使用效率,有效控制了期间费用率,特别是财务费用显著下降,展现出良好的运营管理能力。

资产重组驱动未来发展

公司国企改革取得实质性进展,资产重组预案已获批文,将整合国控北京、北京康辰、北京华鸿和天星普信等优质资产。此次重组将显著提升公司在北京医药分销市场的占有率至20%以上,并巩固其作为全国最大麻精特药一级分销平台的地位(市场份额约80%),同时拓宽产品线,形成在新特药、生化药品、血液制品、抗肿瘤等高值用药领域的竞争优势,为公司打开巨大的成长空间。

主要内容

2016年业绩回顾与运营分析

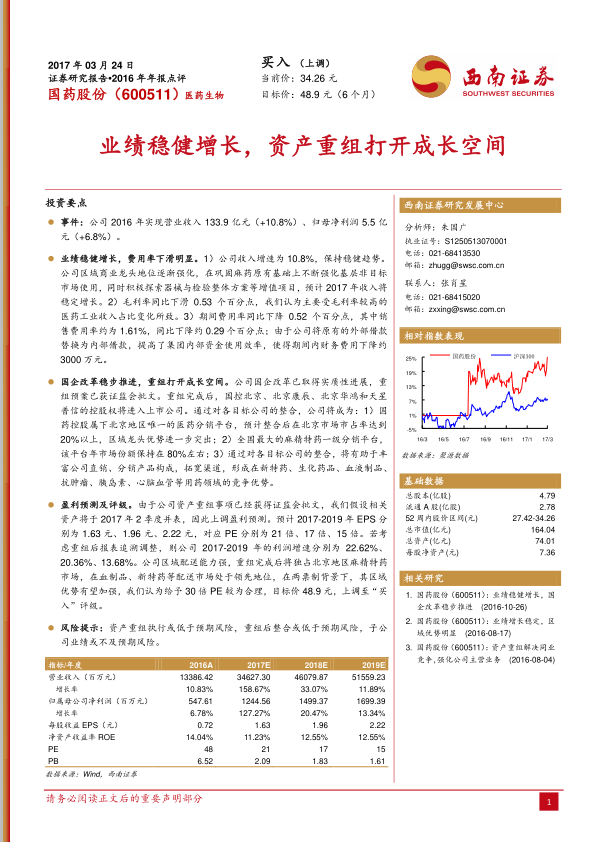

公司2016年实现营业收入133.9亿元,同比增长10.8%;归母净利润5.5亿元,同比增长6.8%。尽管毛利率同比下滑0.53个百分点,主要受毛利率较高的医药工业收入占比变化影响,但期间费用率同比下降0.52个百分点,其中销售费用率下降0.29个百分点。值得注意的是,公司通过将外部借款替换为内部借款,提高了集团内部资金使用效率,使得财务费用下降约3000万元,有效优化了成本结构。

国企改革与资产重组的战略意义

国药股份的国企改革稳步推进,资产重组预案已获得证监会批文。重组完成后,国控北京、北京康辰、北京华鸿和天星普信的控股权将并入上市公司。此次整合将使公司成为国药控股旗下北京地区唯一的医药分销平台,预计在北京市场市占率将达到20%以上,区域龙头优势进一步突出。同时,公司将巩固其作为全国最大的麻精特药一级分销平台的地位,年市场份额保持在80%左右。通过整合,公司将丰富直销、分销产品构成,拓宽渠道,形成在新特药、生化药品、血液制品、抗肿瘤、胰岛素、心脑血管等用药领域的竞争优势。

盈利预测与投资评级上调

基于资产重组事项已获批文,并假设相关资产将于2017年第二季度并表,分析师上调了盈利预测。预计2017-2019年公司每股收益(EPS)分别为1.63元、1.96元、2.22元,对应市盈率(PE)分别为21倍、17倍、15倍。若考虑重组后报表追溯调整,公司2017-2019年的利润增速分别为22.62%、20.36%、13.68%。鉴于公司强大的区域配送能力、重组后独占北京地区麻精特药市场以及在血制品、新特药等配送市场的领先地位,在“两票制”背景下其区域优势有望加强。分析师给予公司30倍PE的合理估值,目标价48.9元,并上调评级至“买入”。

关键假设与风险提示

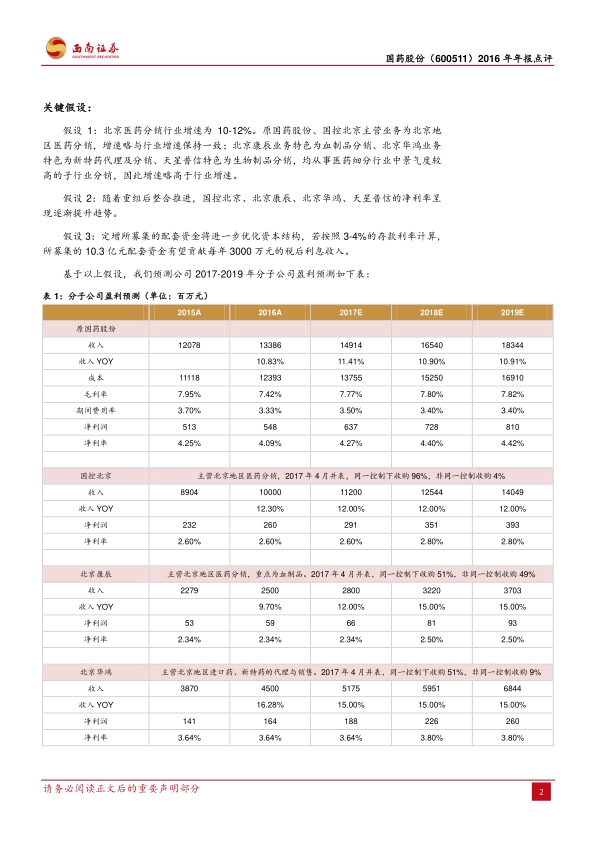

盈利预测基于以下关键假设:北京医药分销行业增速为10-12%,新注入资产的细分行业增速略高于行业平均;重组后整合推进将使国控北京、北京康辰、北京华鸿、天星普信的净利率呈现逐渐提升趋势;定增募集的10.3亿元配套资金有望贡献每年3000万元的税后利息收入。同时,报告提示了主要风险,包括资产重组执行或低于预期、重组后整合或低于预期以及子公司业绩或不及预期等。

公司核心竞争优势

公司2016年业绩受非经常损益影响基数较低,但2017年因少数股东权益收回,预计业绩增速将达22.65%。原国药股份净利率水平(4-5%)、净资产收益率(ROE维持在16%以上)以及负财务费用均处于流通上市公司较高水平,体现出卓越的资产管理和营运能力,新注入资产在整合后有望进一步提升盈利能力。重组后,国药股份在北京市场市占率约20%,将有效把握新特药、血制品等高值品种的渠道资源,在渠道拓宽和业务延展方面具有巨大发挥空间。

总结

国药股份2016年业绩稳健增长,并通过优化费用结构提升了盈利质量。展望未来,公司通过国企改革和资产重组,将显著增强其在北京医药分销市场的龙头地位,并巩固在全国麻精特药领域的领先优势。此次重组不仅拓宽了公司的产品线和渠道,更提升了其在高值药品配送市场的竞争力。分析师基于重组后的积极影响,上调了盈利预测和投资评级,认为公司具备显著的成长潜力和投资价值,但投资者仍需关注重组执行和整合效果可能不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用