中心思想

业绩短期承压,长期增长可期

国药股份2017年上半年业绩受北京阳光采购政策影响,收入增速短期放缓,毛利率略有下滑。然而,公司已完成对国药系北京地区流通公司的重组,此举显著巩固了其在北京市场的区域龙头地位,并强化了在全国麻精特药分销领域的领先优势,为公司未来业绩增长奠定坚实基础。

重组强化区域龙头地位

通过战略性重组,国药股份不仅成为国药控股在北京唯一的医药分销平台,预计市场份额将超过20%,而且进一步巩固了其作为全国最大麻精特药一级分销平台的地位,市场份额高达80%。此次重组优化了产品结构,拓宽了销售渠道,并有望受益于后续的国企改革,从而提升长期竞争力和盈利能力。

主要内容

半年报业绩:收入增长放缓,利润稳健

根据公司发布的2017年半年报,国药股份在2017年上半年实现营业收入176亿元,同比增长5.6%。同期,归属于母公司股东的净利润达到5.5亿元,同比增长10.8%。尽管净利润保持了两位数增长,但与2017年第一季度9.14%的收入增速相比,上半年整体收入增速有所放缓。

政策影响:阳光采购短期承压,两票制利好长期集中

北京地区自4月8日起执行的阳光采购政策对国药股份的短期业绩产生了显著影响。具体表现为:

- 收入与毛利率下滑: 公司收入增速放缓至5.6%,毛利率同比下滑0.08个百分点至6.97%。

- 费用率提升: 期间费用率同比提升0.15个百分点,其中销售费用率提升约0.17个百分点至1.45%。

- 影响机制: 政策过渡期内,医院药品采购额下降,导致公司存量品种销售额下滑;同时,药品价格调整直接压缩了商业企业的销售额和利润额。

- 未来展望: 报告分析认为,随着阳光采购政策的逐步稳定和增量业务的放量,公司业绩增速有望恢复。此外,“两票制”的深入推进将有利于行业集中度的提升,国药股份作为北京地区的龙头企业,预计将从中受益,进一步扩大市场份额。

战略重组:巩固区域龙头,拓展特药优势

国药股份于5月份完成了对国药系北京地区各流通公司的重组,包括国控北京、北京康辰、北京华鸿和天星普信的控股权已成功并入上市公司。此次重组具有深远的战略意义:

- 北京市场主导地位: 公司已成为国药控股旗下在北京地区唯一的医药分销平台,预计整合后在北京市场的市占率将达到20%以上,显著巩固了其区域龙头地位。

- 全国特药分销优势: 国药股份进一步确立了其作为全国最大的麻精特药一级分销平台的地位,该平台年市场份额保持在80%左右,显示出在该领域的绝对领先优势。

- 产品与渠道优化: 整合有助于丰富公司直销和分销的产品构成,拓宽销售渠道,从而在新特药、生化药品、血液制品、抗肿瘤、胰岛素、心脑血管等多个关键用药领域形成更强的竞争优势。

- 国企改革预期: 重组完成后,市场对公司后续可能推出的国企改革方案抱有较高期待,这可能为公司带来新的发展机遇。

财务展望:盈利预测调整与投资评级

鉴于北京阳光采购政策对公司短期业绩的冲击,分析师对国药股份的盈利预测进行了下调。

- 每股收益预测: 预计2017年至2019年,公司每股收益(EPS)将分别为1.62元、1.85元和2.09元。

- 估值与目标价: 基于2018年22倍的市盈率(PE)估值,分析师给予公司40.7元的目标价。

- 投资评级: 维持“买入”评级。

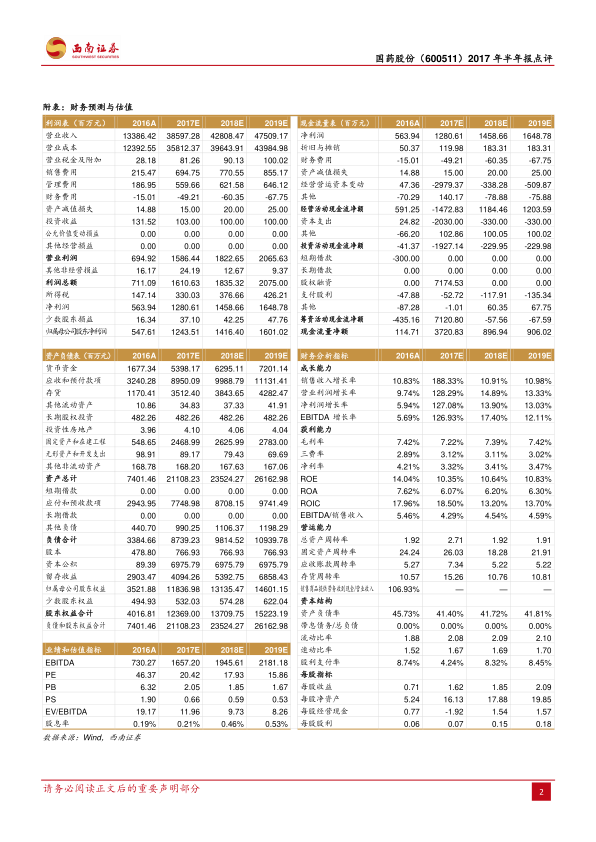

- 关键财务指标预测(单位:百万元,增长率%):

- 营业收入: 2016A: 13386.42;2017E: 38597.28 (+188.33%);2018E: 42808.47 (+10.91%);2019E: 47509.17 (+10.98%)。

- 归属母公司净利润: 2016A: 547.61;2017E: 1243.51 (+127.08%);2018E: 1416.40 (+13.90%);2019E: 1601.02 (+13.03%)。

- 毛利率: 2016A: 7.42%;2017E: 7.22%;2018E: 7.39%;2019E: 7.42%。

- 净利率: 2016A: 4.21%;2017E: 3.32%;2018E: 3.41%;2019E: 3.47%。

- ROE: 2016A: 14.04%;2017E: 10.35%;2018E: 10.64%;2019E: 10.83%。

潜在风险:整合与业绩不确定性

报告提示投资者关注以下潜在风险:

- 重组完成后,各子公司的整合效果可能低于预期。

- 部分子公司未来的业绩表现可能不及预期。

总结

国药股份2017年上半年业绩受到北京阳光采购政策的短期负面影响,导致收入增速放缓和毛利率承压。然而,公司已成功完成对国药系北京地区流通公司的战略重组,此举显著提升了其在北京市场的区域主导地位,并巩固了在全国麻精特药分销领域的领先优势。尽管分析师下调了短期盈利预测,但基于重组带来的长期增长潜力以及“两票制”政策下行业集中度提升的利好,维持了“买入”评级,并设定了40.7元的目标价。投资者在关注公司长期发展机遇的同时,也需警惕重组整合效果及子公司业绩表现可能带来的不确定性风险。

微信扫一扫-立即使用

微信扫一扫-立即使用