中心思想

本报告分析了瑞康医药(002589)2017年半年报,核心观点如下:

-

业绩增长驱动力分析: 瑞康医药业绩高速增长,主要得益于器械业务和省外业务的快速放量,公司已从区域性医药流通公司转型为全国性医药流通公司。

-

战略转型与未来展望: 公司由单纯的药品配送商向医院综合服务商转型,通过外延扩张和业务拓展,覆盖医疗机构的多元化需求,未来发展潜力巨大。

-

投资建议: 维持“买入”评级,目标价21.12元,基于公司良好的发展前景和行业平均水平,给予2018年22倍估值。

主要内容

公司业绩表现

-

营收与利润双增长: 2017年上半年,瑞康医药实现营业收入104亿元,同比增长50%;归母净利润5.1亿元,同比增长136.7%;扣非归母净利润5亿元,同比增长141.5%。

-

业务板块分析: 药品收入126.7亿元,同比增长46.1%;器械板块收入28.99亿元,同比增长176%。药品配送板块毛利率提升3.2个百分点至12.2%,器械板块毛利率提升3.8个百分点至30.1%。

-

区域市场分析: 山东省内实现收入66亿元,同比增长25.7%;省外实现收入55亿元,同比增长168%。省外业务成为公司增长的主要动力。

全国性扩张战略

-

全国布局: 截至2017年6月30日,瑞康医药业务已覆盖全国30个省份,计划2017年完成全国31个省份的业务覆盖。

-

区域收入占比变化: 山东省收入占比已由2016年的76.1%降低至64%,表明公司已成功打开山东省内医药流通的行业天花板。

-

行业整合与扩张: 在“两票制”背景下,公司将继续加速行业整合步伐,推进全国性扩张战略。

医院综合服务商转型

-

服务内容拓展: 公司在山东省内向各级医疗机构提供医疗器械和医用耗材配送服务,建立了检验、介入、骨科、设备等十三大事业部。

-

质量管理体系: 形成了一整套符合医疗器械行业特性的质量管理及信息化管理系统。

-

异地复制潜力: 业务进一步向省外拓展,未来有望实现山东省内综合服务业务的异地复制。

盈利预测与投资建议

-

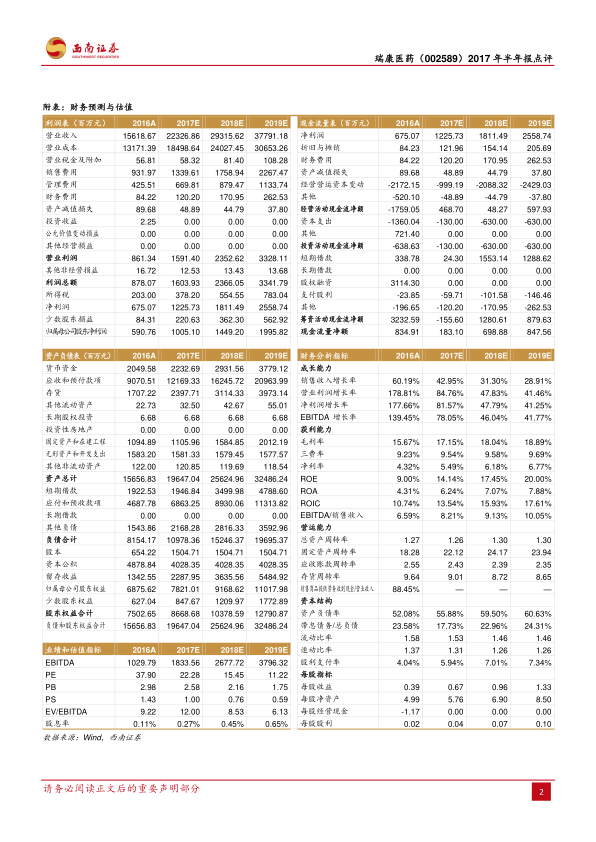

盈利预测: 预计2017-2019年EPS分别为0.67元、0.96元、1.33元。

-

估值分析: 对应估值分别为22倍、15倍、11倍。

-

投资评级: 维持“买入”评级,给予2018年22倍估值,对应目标价21.12元。

风险提示

-

业务不及预期: 药品、器械业务放量不及预期风险。

-

整合风险: 异地扩张整合不及预期风险。

总结

-

核心业务增长强劲: 瑞康医药2017年半年报显示,公司业绩高速增长,器械业务和省外业务成为主要增长动力。

-

战略转型成效显著: 公司由区域性医药流通公司向全国性医院综合服务商转型,全国布局加速,服务内容不断拓展。

-

投资价值分析: 维持“买入”评级,目标价21.12元,但需关注药品、器械业务放量以及异地扩张整合的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用