春立医疗(688236)

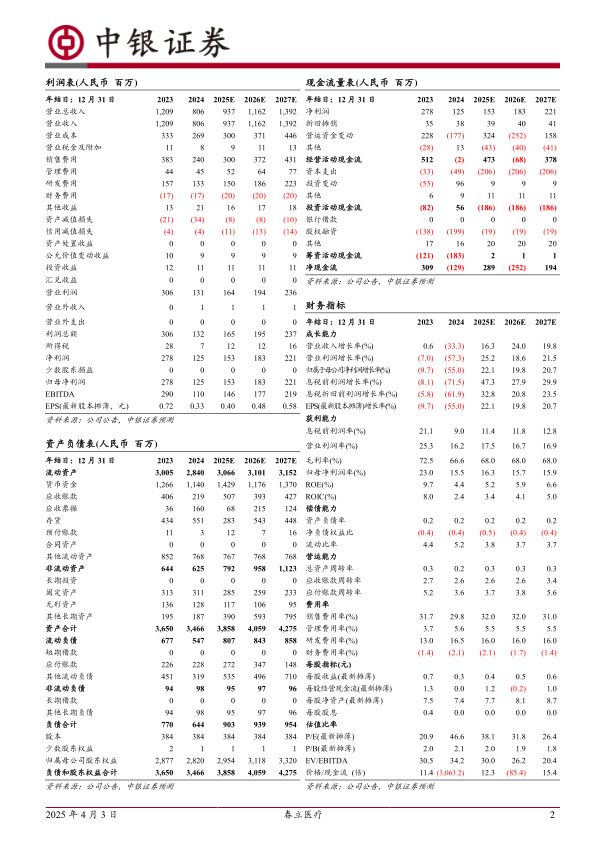

公司公布24年年报,24年全年实现营收8.06亿元,同比下滑33.32%;实现归母净利润1.25亿元,同比下滑55.01%;扣非归母净利润为0.95亿元,同比减少62.80%公司拟向全体股东每10股派发现金红利0.49元。

当下来看,公司集采风险已经逐步释放,且估值已进入合理水平,我们看好公司长期发展,维持买入评级。

支撑评级的要点

集采续标使公司业绩承压。24年5月,人工关节集采协议期满后开始续标,结果来看,公司关节类产品全线中标,但由于上一次公司关节产品中标价格相对较高此次价格较第一次集采有所下降,进而导致公司业绩承压。除此之外,24年医疗反腐对行业手术量影响也相对较大,这对公司业绩也造成一定影响。

四季度收入端单季下滑收窄,静待影响出清。分季度来看,公司四季度单季实现收入2.98亿元,同比下滑28.53%,较三季度单季有所收窄。费用方面,公司销售费用率为25.80%,同比(去年同期35.88%)和环比(Q3单季40.56%)均有明显下降,主要是公司产品降价后,公司相关推广费用也随之下降所致,我们预计未来仍然有望维持相对较低水平。公司管理费用率为4.68%,同比提高0.94个百分点;研发费用率为11.23%,同比提升0.97个百分点,基本维持稳定。整体来看我们预计集采对公司后续的影响有望逐步出清,一方面,从现有集采的节奏看,集采价格基本已经逐步稳定,后续续标价格也有望维持较小的波动;另一方面,骨科属于老龄化行业,我们判断未来行业手术量仍然保持稳定的自然增长,公司业绩有望逐步恢复。

研发持续投入,竞争力有望持续增强。公司24年研发费用1.33亿元,仍然保持较高的水平,公司始终秉承着“创新驱动发展”的理念,坚定不移地加大在研发领域的投入和力度,目前对多孔钽、镁合金、PEEK等新材料的研发进行了战略布局。同时,公司积极完善手术机器人、运动医学、PRP、口腔等新管线的产品研发,公司竞争力有望持续提高。

估值

考虑到公司集采续标产品价格下降,我们下调公司盈利预测,原预测2025/26年EPS为1.12/1.43元,现预测2025/26年EPS为0.40/0.48元,下调幅度为64%/66%预测2027年EPS为0.58元。

截至2025年4月2日收盘,公司A股总市值为58亿元,对应25-27年PE分别为38.1/31.8/26.4倍,目前看,公司关节续标已经落地,且目前估值处于相对较低的水平,我们认为市场对公司的悲观预期已经反应,仍然维持买入评级。

评级面临的主要风险

集采政策超预期,进一步导致公司产品价格下降;行业手术量恢复不达预期,导致公司销售低于预期。

微信扫一扫-立即使用

微信扫一扫-立即使用