太极集团(600129)

投资要点

事件:公司发布2024年年报,2024年实现营收123.9亿元(-20.7%),归母净利润为0.3亿元(-96.8%),扣非归母净利润0.4亿元(-95.0%),经营性现金流量净额-6.3亿元(-194.0%)。

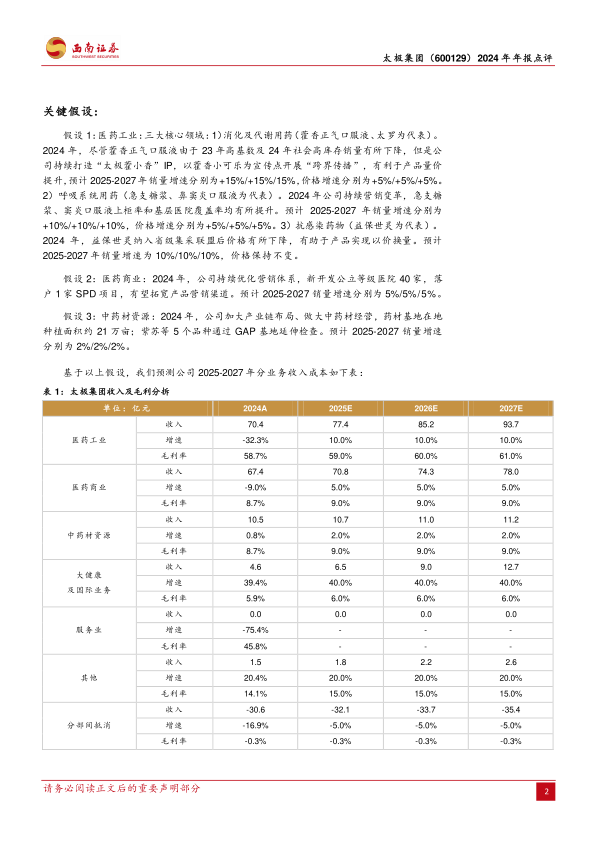

多因素叠加致公司业绩承压,大健康板块表现亮眼。2024年公司营收123.9亿元(-20.7%),主要系高基数、高社会库存影响。分板块看:1)医药工业营收70.4亿元(-32.3%)。从细分领域看,消化代谢用药/呼吸系统用药/抗感染药物/神经系统用药分别实现营收18.7/21.6/9.6/6.1亿元,同比-35.0%/-18.1%/-48.4%/-31.7%,主要系核心产品销量下降导致。其中,藿香正气水由于23年同期高基数及24年高社会库存导致销量同比-45.0%。急支糖浆销量同比+3.9%。益保世灵24年纳入省级集采联盟后价格有所下降,销量同比-21.8%;复方对乙酰氨基酚片销量同比-54.7%。盐酸羟考酮缓释片进入2024年国家医保目录,有望提升院内市场渗透率。2)医药商业营收67.4亿元(-9.0%)。3)中药材资源营收10.5亿元(+0.8%)。2024年半夏等10个大品种销售额同比+21%。4)大健康与国际业务营收4.6亿元(+39.4%)。创新构建大健康销售体系加速中医药出海,万宁、丹参口服液和通天口服液全年产品出口销售同比+100%。毛利端,2024年公司毛利率39.3%(-9.3pp),主要系公司清理核心产品渠道库存、高毛利工业板块业绩下滑导致。

持续营销变革,销售费用率下降明显。2024年,公司销售/管理/研发/财务费用率分别为26.5%/5.5%/1.1%/2.3%(-6.9pp/+0.8pp/+0.8pp/+0.2pp)。其中,销售费用率下降明显,主要系公司优化营销体系,强化品类发展与渠道建设。品类发展方面,截至2024H1,公司藿香产品群连锁覆盖率超85%,呼吸产品群通过“四百万工程”和“8228”学术营销赋能终端,急支糖浆OTC上柜率和基层医院覆盖率分别+25%、+20%。渠道建设方面,2024年新开发公立等级医院40家,落户1家SPD项目;零售端提质规范,全年新零售销售同比增长35%。2024年公司研发费用2.8亿元(+19.7%)。全年在研项目61项,一致性评价17项;7个品种10个规格通过一致性评价,取得药品注册标准10件,盐酸羟考酮缓释片获得生产批件,获专利授权48项。

盈利预测与投资建议:考虑到公司主业产品恢复增长。预计2025-2027年归母利润分别5.9亿元、7.8亿元和8.9亿元,对应PE为21倍、16倍和14倍,建议保持关注。

风险提示:集采降价风险,渠道拓展不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用