中心思想

品牌价值回归与产品创新驱动

东阿阿胶在2018年持续推进品牌价值回归战略,通过产品提价(如2018年底阿胶出厂价上调6%)和文化营销,巩固其“滋补国宝”的市场定位。同时,公司积极拓展“阿胶+”系列产品和新剂型研发,以阿胶为核心向多元化产品线延伸,旨在提升产品附加值和市场竞争力。

业绩稳健增长与未来展望

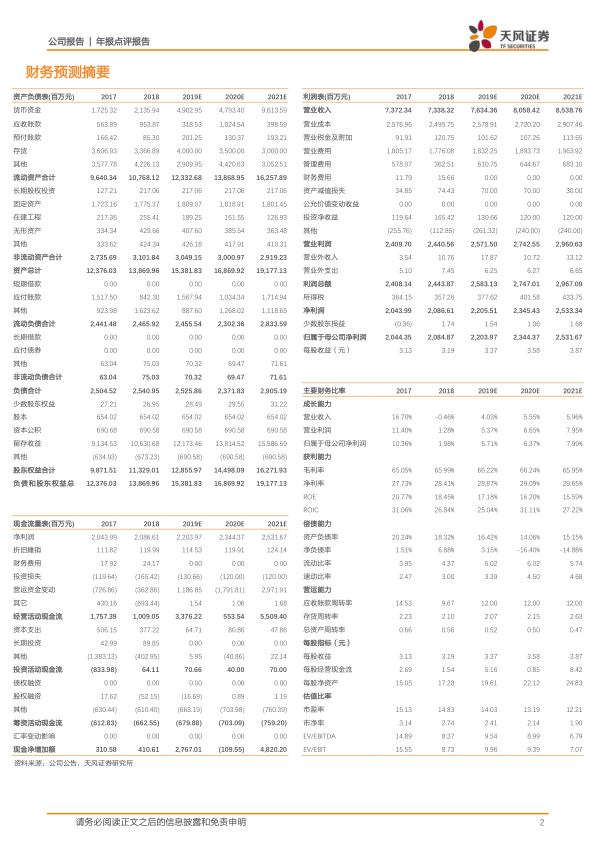

尽管2018年全年营业收入同比基本持平(-0.46%),但归属于上市公司股东的净利润实现了1.98%的同比增长,尤其第四季度净利润增速环比明显改善。公司通过加大研发投入、优化费用控制以及创新毛驴产业模式,为未来业绩增长奠定基础。分析师上调了2019-2020年净利润和EPS预测,并维持“买入”评级,显示出对公司未来发展的积极预期。

主要内容

2018年财务表现与核心业务聚焦

2018年,东阿阿胶实现营业收入73.38亿元,同比微降0.46%;归属于上市公司股东净利润20.85亿元,同比增长1.98%;扣非后净利润19.15亿元,同比下降2.32%。从单季度表现看,2018年Q4营业收入为29.54亿元(+2.17%),归属上市公司股东净利润8.60亿元(+7.78%),扣非后净利润8.11亿元(+3.33%),显示出环比改善趋势。公司业务聚焦阿胶主业,开发“阿胶+”系列产品,将阿胶定位为“滋补国宝”,复方阿胶浆用于广谱气血保养,阿胶糕则布局快消市场。

品牌价值回归与产品提价策略

公司持续推进阿胶文化营销和价值回归工程,旨在回归滋补上品价值和高端滋补客群体。2018年12月20日,公司公告将重点产品东阿阿胶出厂价上调6%。此前,2017年11月已将东阿阿胶、复方阿胶浆出厂价分别上调10%、5%。从主要产品营收来看,2018年阿胶系列产品营业收入达63.17亿元,毛利率为74.98%,同比提升1.35个百分点,是公司主要收入来源。医药贸易产品营收5671.98万元,同比下降58.39%,占比较低;其他产品销售9.65亿元,与去年基本持平。

研发投入与费用控制

2018年,公司研发费用为2.41亿元,同比增长6.78%,旨在加快新产品新剂型研发。研发方向以阿胶为核心,向“阿胶+”、“+阿胶”产品线延伸,并推进化妆品系列产品研发。同时,公司推进阿胶、复方阿胶浆两大产品的二次开发,提升毛驴综合价值,并为毛驴养殖提供技术支撑。费用率方面,2018年全年销售费用为17.76亿元(-1.61%),销售费用率为24.20%;管理费用和研发费用率分别为8.22%和3.28%,显示出良好的费用控制能力。

战略工程、估值与风险提示

公司继续推进“内外掌控 全过程溯源”、“功能开发服用方便 学术标准支撑”、“文化体验营销 价值回归”三大工程,以提升品牌认知度。同时,创新毛驴产业模式,实施活体循环开发,增强原料掌控能力。公司现金分红率较高,2016-2018年分别为31.77%、28.79%和31.37%。鉴于2018年Q4净利润增长率环比改善明显,分析师将2019-2020年净利润预测上调至22.04亿元和23.44亿元,EPS上调至3.37元和3.58元,并维持“买入”评级。风险提示包括市场推广不及预期、上游原材料成本上涨超预期以及负面新闻导致消费者认知度降低和销量低于预期。

总结

东阿阿胶在2018年通过持续的品牌价值回归策略、产品提价以及对“阿胶+”系列和新剂型的研发投入,实现了归母净利润的稳健增长,尤其在第四季度表现出积极的改善趋势。公司在费用控制方面表现良好,并致力于通过三大工程和毛驴产业模式创新来提升品牌价值和原料掌控力。分析师基于业绩改善上调了未来盈利预测,并维持“买入”评级,但提示了市场推广、原材料成本和负面新闻等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用