华熙生物(688363)

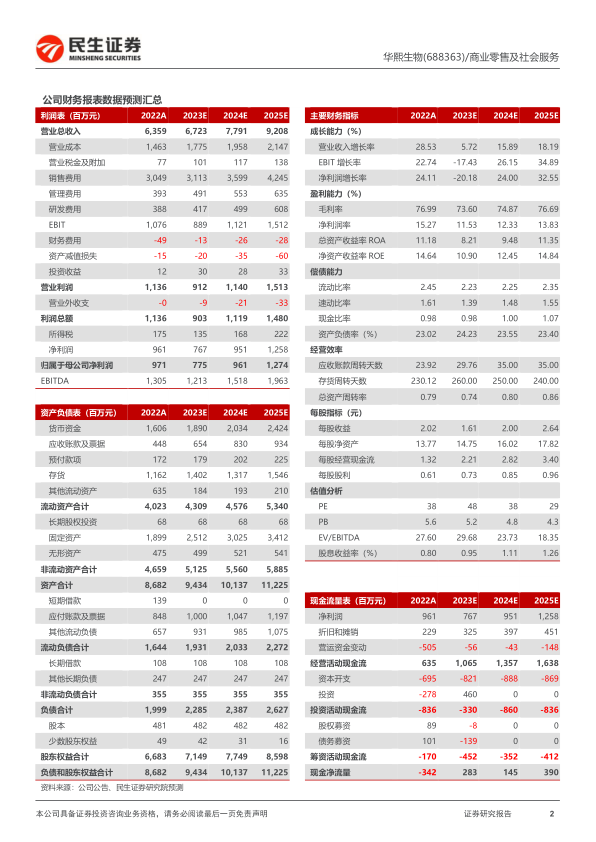

事件:华熙生物披露23年三季度业绩。23Q1-3,公司实现营收42.21亿元,yoy-2.29%;归母净利润5.14亿元,yoy-24.07%;扣非归母净利4.33亿元,yoy-27.97%。单Q3,公司实现营收11.46亿元,yoy-17.26%;归母净利润0.90亿元,yoy-56.03%;扣非归母净利0.72亿元,yoy-61.53%。

前三季度毛利率同比-4.2pct至73.1%,盈利能力短期承压。1)毛利率方面,23Q1-3,公司毛利率为73.07%,同比-4.16pct;单Q3看,公司毛利率为71.13%,同比-5.67pct。2)费用率方面,23Q1-3,公司销售费用率为46.02%,同比-0.96pct;管理费用率为7.57%,同比+1.26pct;研发费用率为6.56%,同比+0.15pct。单Q3看,公司销售费用率为45.58%,同比-0.82pct;管理费用率为9.97%,同比+2.90pct;研发费用率为7.89%,同比+0.83pct。3)净利率方面,23Q1-3,公司归母净利5.14亿元,对应归母净利率12.19%,同比-3.49pct;扣非归母净利4.33亿元,对应扣非归母净利率10.25%,同比-3.66pct。单Q3看,公司归母净利0.90亿元,对应归母净利率7.84%,同比-6.91pct;扣非归母净利0.72亿元,对应扣非归母净利率6.32%,同比-7.27pct。

加速合成生物开发及终端应用,打造原料业务新成长曲线。1)胶原蛋白原料方面,截至目前,公司有7~8种在研胶原蛋白,已实现大分子重组胶原蛋白的制备,并于8月完成重组Ⅲ型人源胶原蛋白原料产品的上市;未来公司将稳步推进自产重组人源胶原蛋白原料在护肤品中的应用,扩大胶原蛋白原料的发展空间。2)生物活性物方面,公司通过底层研发不断推出新的生物活性物产品,23年上半年完成超纯麦角硫因的上市,有效降低麦角硫因原料生产成本,为其广泛应用奠定坚实基础;8月官宣公司首款合成生物来源表活——枯草菌脂肽钠,为视黄醇丙酸酯提供更加温和稳定的抗衰解决方案。

医美业务产品管线持续扩充,持续巩固玻尿酸龙头地位。23年10月,公司第8款玻尿酸医美针剂“注射用交联透明质酸钠凝胶”获批上市,适用于唇红缘及唇红体的皮下(或粘膜下)至口轮匝肌层,以增加唇部组织容积。公司依托自身透明质酸原料和技术平台优势,持续开发不同适应症的全面部透明质酸填充剂矩阵布局,满足消费者多元需求,进一步巩固玻尿酸龙头地位。

功能性护肤品业务步入战略调整期,期待中长期品牌活力回升。23Q3四大护肤品牌聚焦核心系列及大单品稳步推新和营销,其中润百颜上新“白纱布”精华喷雾,升级“白纱布”系列次抛和面膜产品,并在抖音渠道发起“大牌周”活动;夸迪推出“净颜大师”深清霜;BM肌活推出新品“三明治”面膜PLUS版;米蓓尔携手皮肤学专家,成立中国敏感性皮肤医研共创发展会,发布“敏感肌科学档案”,深化医研共创品牌形象。公司四大品牌产品布局较为完善,随着公司持续优化渠道结构和管理组织架构,强化大单品战略,推进数字化运营等工作,功能性护肤品有望重回快速增长轨道,期待中长期发展。

投资建议:我们预计23-25年归母净利润为7.75/9.61/12.74亿元,同比增速-20.2%/+24.0%/+32.5%,当前股价对应23-25年PE分别为48x、38x、29x,维持“推荐”评级。

风险提示:行业竞争加剧;产品研发进度不及预期;费用管控不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用