中心思想

业绩低于预期与转型升级

- 金正大三季度业绩低于预期,归母净利润同比大幅下降,主要受原材料价格上涨和农产品价格低迷影响。

- 公司正积极转型为服务型企业,通过农化服务升级和构建行业共享生态圈,寻求新的增长点。

维持“强烈推荐”评级

- 尽管短期业绩承压,但公司长期发展战略和潜在的收购整合机会,东兴证券研究所暂维持“强烈推荐”评级。

- 需关注农产品和化肥价格波动、农化服务推广以及收购整合的风险。

主要内容

一、事件:金正大发布2017年3季报

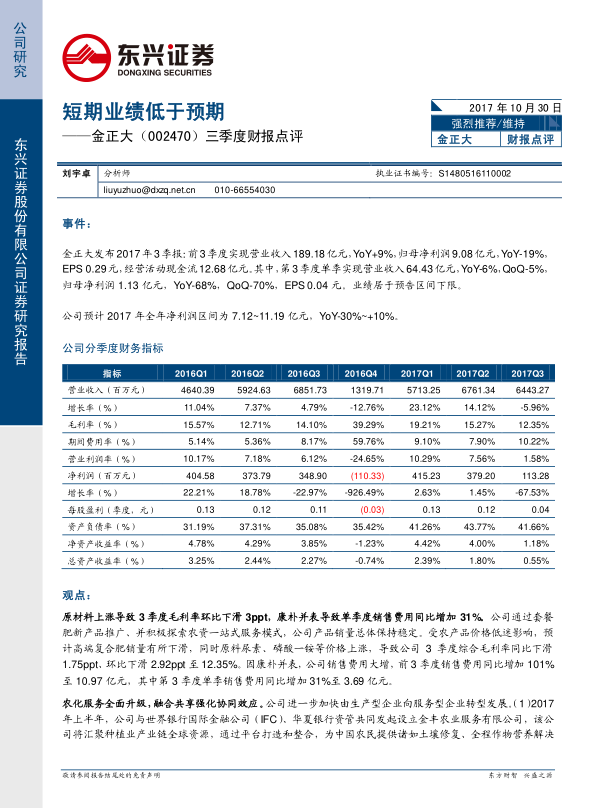

- 金正大发布2017年三季度报告,营业收入和归母净利润均出现同比下降,业绩位于预告区间下限。

- 预计全年净利润同比下降30%至增长10%。

二、观点:原材料上涨导致3季度毛利率环比下滑,康朴并表导致单季度销售费用同比增加

-

毛利率下滑: 受农产品价格低迷和原料价格上涨影响,公司三季度综合毛利率同比和环比均出现下滑。

- 三季度综合毛利率同比下滑1.75ppt、环比下滑 2.92ppt 至12.35%。

-

销售费用大增: 因康朴并表,公司销售费用大幅增加。

- 前三季度销售费用同比增加101%至10.97亿元,其中第三季度单季销售费用同比增加31%至3.69亿元。

-

产品销量稳定: 公司通过推广套餐肥新产品和探索农资一站式服务模式,产品销量总体保持稳定。

三、农化服务全面升级,融合共享强化协同效应

-

农业服务平台: 公司与世界银行国际金融公司(IFC)、华夏银行资管共同发起设立金丰农业服务有限公司,提供全方位的农业服务。

-

行业生态圈: 公司通过“增效技术+品牌管理+营销服务+定点生产”的模式,推进与上下游及同行企业的合作,构建行业共创共享生态圈。

四、结论:维持“强烈推荐”评级

-

收购计划: 公司目前处于停牌阶段,筹划收购农资消费及渠道相关行业公司股权,可能涉及发行股份购买资产。

-

盈利预测: 暂维持前期盈利预测,预计2017~2019年净利润分别为11.01亿元、12.87亿元、15.08亿元,EPS分别为0.35元、0.41元、0.48元。

-

投资评级: 维持“强烈推荐”评级。

五、风险提示

- 农产品价格下滑

- 化肥价格下滑

- 农化服务推广不及预期

- 收购整合不及预期

总结

业绩承压与战略转型

金正大2017年三季度业绩低于预期,主要原因是原材料价格上涨和农产品价格低迷。面对挑战,公司正积极转型为服务型企业,通过农化服务升级和构建行业共享生态圈,寻求新的增长点。

维持评级与风险关注

东兴证券研究所暂维持对金正大的“强烈推荐”评级,但同时也提示了农产品和化肥价格波动、农化服务推广以及收购整合的风险。投资者应密切关注这些风险因素,审慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用