普洛药业(000739)

公司2022年实现营业收入105.45亿元,同比增加17.92%,归母净利润9.89亿元,同比增加3.52%,扣非归母净利润8.36亿元,同比增加0.39%。毛利率为23.9%,同比下降2.6pct;净利率为9.38%,同比下降1.31pct。受到疫情反复、原材料价格上涨、汇率波动等影响,上半年净利润增速略有下降,但四季度已进入恢复期,全年来看,三大业务板块均实现业绩增长,总体业绩符合预期。

支撑评级的要点

三大板块协同发展,看好未来业绩增长。原料药及中间体业务实现营收77.4亿元,同比增长18.2%,看好未来业绩稳健增长。CDMO业务实现营业收入15.8亿元,同比增长13.2%,截至2022年末,报价项目共计820个,进行中项目524个,其中研发阶段项目298个,商业化阶段项目226个,随着后续产能落地,看好未来商业化订单增量。制剂业务实现营业收入10.8亿元,同比增加24.5%,2022年共有5个品种获批,其中3个纳入集采,看好相关品种业绩放量。

继续保持研发高投入,打造科技型医药制造企业。公司继续推进原料药制剂一体化工作,积极进行CDMO战略转型,加大研发投入,2022年研发费用为5.33亿元,同比增加19.43%,占营收5.05%。三大业务板块均设有研发中心,研发人员从原来870人左右上升到1026人,其中博士46人,硕士生220人,致力于公司技术水平、研发核心能力的提升。

注重先进产能建设,落地后或带来业绩增量。公司稳步推进一体化产业布局,致力于对战略品种产业链上下游延伸、高标准合规改造、企业研发和制造能力提升。CDMO方面上海实验楼已于2022年2月建成投产,横店实验楼已建成预计即将投产,多功能生产线、高活性API研发实验室、四条高活性产品生产线已基本完成建设。制剂方面年产1亿瓶头孢粉针剂生产线已完成建设并通过GMP符合性检查,产能逐步落地后预计会带来较可观业绩增量。估值

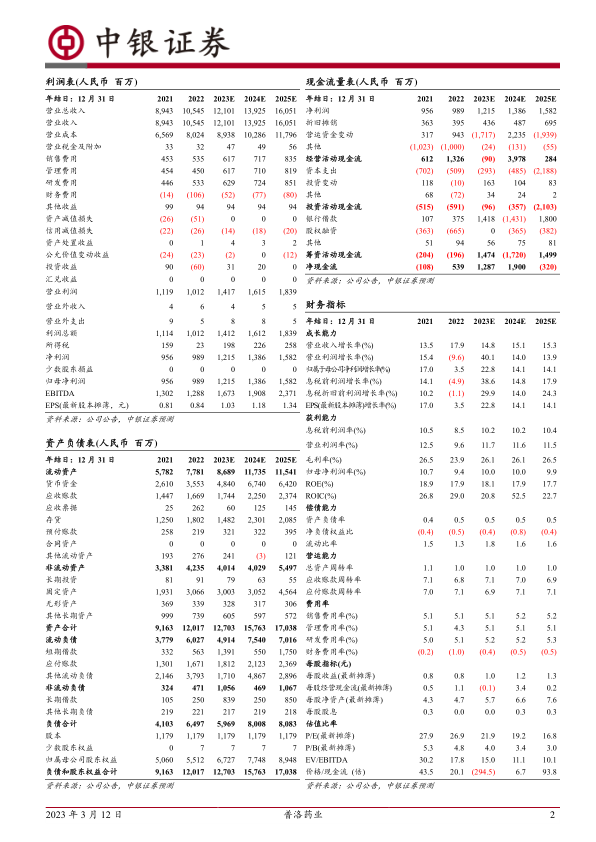

根据2022年报披露数据,随着上游原材料价格回落,疫情政策放开,原料药及制剂业务毛利率有望恢复;产能建设逐步落地,研发支出保持高增长,看好CDMO业务未来业绩兑现,因此我们对盈利预测进行调整。预期公司2023-2025年归母净利润分别为12.15亿元、13.86亿元、15.82亿元,EPS分别为1.03元、1.18元、1.34元,维持买入评级。评级面临的主要风险

原材料价格波动风险,新冠疫情反复风险,汇率变动风险,国际形势变化风险。

微信扫一扫-立即使用

微信扫一扫-立即使用