中心思想

业绩稳健增长与盈利能力提升

普洛药业在2023年前三季度展现出稳健的财务增长,营业收入和归母净利润均实现双位数增长,其中归母净利润同比大幅提升29.53%,显著超出营收增速。这表明公司在营收扩张的同时,盈利能力得到了有效提升。特别值得关注的是,公司三大核心业务板块——原料药、CDMO和制剂的毛利率持续改善,第三季度毛利率达到27.20%,同比提升4.60个百分点,环比第二季度也增加了2.07个百分点,印证了公司在成本控制和产品结构优化方面的成效。

战略驱动核心业务发展与国际化布局

公司坚定执行“做精原料、做强CDMO、做优制剂”的发展战略,并在此战略指导下取得了显著进展。CDMO业务作为增长引擎,通过持续的技术投入和平台建设(如PROTAC、ADC、多肽等),实现了高速发展。同时,公司积极布局多肽特色板块,并持续推进高端产能建设,如高活性API生产线和CDMO研发大楼。在质量体系方面,公司通过美国FDA的零缺陷检查,彰显了其国际化的质量管理水平,为制剂产品走向全球市场奠定了坚实基础,这些都共同驱动了公司核心竞争力的持续提升和未来增长潜力的释放。

主要内容

2023年前三季度财务表现分析

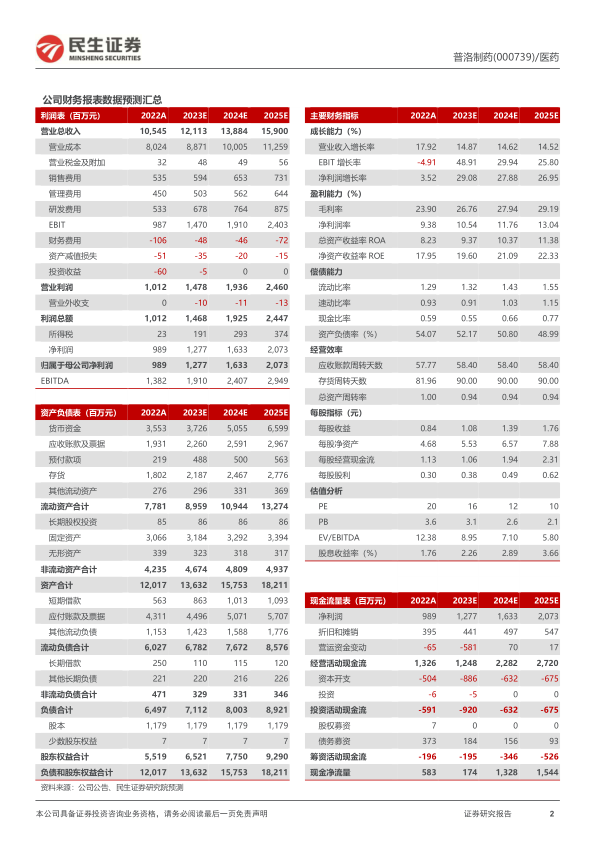

整体业绩概览: 普洛药业2023年前三季度实现营业收入85.00亿元,同比增长12.57%。归属于上市公司股东的净利润为8.51亿元,同比大幅增长29.53%。扣除非经常性损益后的归母净利润为8.28亿元,同比增长24.83%。这些数据显示公司整体业绩符合市场预期,且净利润增速显著高于营收增速,体现了公司盈利能力的优化。

单季度业绩分析: 2023年第三季度,公司实现营业收入25.46亿元,同比略有下降0.76%。然而,归母净利润达到2.50亿元,同比增长13.61%,显示出在营收微降的情况下,公司通过内部管理和效率提升,依然保持了利润的增长。扣非归母净利润为2.33亿元,同比下降4.91%,这可能与特定非经常性损益或短期业务调整有关,但整体盈利能力依然强劲。

毛利率持续改善: 第三季度公司毛利率达到27.20%,相比去年同期显著提高4.60个百分点(4.60pp),环比第二季度也增加了2.07个百分点。这一关键指标的持续改善,是公司“做精原料、做强CDMO、做优制剂”战略有效实施的直接体现,反映了公司在产品结构优化、生产效率提升和成本控制方面的积极成果。

核心业务板块发展与竞争力提升

原料药业务稳健成长: 作为公司基础业务,原料药板块保持稳健增长。尽管短期内产品市场价格仍处于相对低位,但报告分析认为未来有望触底反弹,为该板块带来新的增长动力。

CDMO业务高速发展: CDMO(合同研发生产组织)业务是公司重要的增长引擎。商业化项目是该板块收入的主要贡献来源,显示出公司在承接和转化研发成果方面的强大能力。截至2023年上半年,CDMO研发人员已超过500人,这支庞大的研发团队持续强化公司在“化学合成+生物发酵”方面的技术优势。此外,公司积极布局前沿技术平台,如PROTAC、ADC(抗体偶联药物)和多肽等,这些新技术平台正在建设中并已部分提供服务,预示着CDMO业务未来更广阔的发展空间。

制剂业务优化与一体化优势: 公司在制剂方面持续扩充管线品种,目前拥有120多个制剂品种,并预计在2023年还将新增5个品种。这不仅丰富了产品组合,也充分发挥了公司“原料药-制剂一体化”的独特优势,通过上下游协同,提升了整体市场竞争力。

战略布局、产能建设与国际质量标准

多肽特色板块战略布局: 公司在合成生物学与酶催化、多肽等技术平台的能力持续提升,尤其在建的多肽平台主要用于减肥类产品,具有广阔的市场前景。部分保护氨基酸产品已实现量产,司美格鲁肽制剂和原料药项目研发持续推进中。未来,公司还将投资固相加液相车间,并计划将部分肽链转为发酵生产,以优化生产工艺和成本。

高端产能陆续投产: 2023年,公司在产能建设方面取得了显著进展,多个高端产能陆续投产。这包括两条高活性API生产线、一个新增的流体车间和一个多功能柔性车间,这些新产能将有效提升公司的生产能力和产品多样性。此外,横店CDMO研发大楼正处于最后的研发设备安装阶段,预计将于11月正式投产,这将进一步增强公司的研发和生产服务能力。

国际质量体系认证: 公司在质量管理方面达到了国际领先水平。今年已有三家子公司接受美国FDA检查,其中两家已收到美国FDA签发的现场检查报告,均以NAI(No Action Indicated,无需采取整改)零缺陷通过。检查品种包括琥珀酸美托洛尔缓释片、AP20014原料药等。这表明公司的质量体系持续符合美国FDA cGMP要求,为公司制剂产品顺利进入国际市场提供了坚实保障。

投资建议与潜在风险分析

投资建议: 基于公司稳健的业绩增长和清晰的发展战略,民生证券研究院维持对普洛药业的“推荐”评级。报告预计公司2023-2025年归母净利润将分别达到12.77亿元、16.33亿元和20.73亿元,对应的市盈率(PE)分别为16倍、12倍和10倍,显示出良好的投资价值。

风险提示: 报告同时提示了多项潜在风险,包括行业政策变动风险(如药品集中采购、医保政策调整等)、药品研发风险(新药研发周期长、投入大、成功率不确定)、外汇汇率波动风险(影响进出口业务成本和收益)、环保相关的风险(日益严格的环保法规可能增加运营成本)以及市场竞争加剧风险(可能导致产品价格下降和市场份额流失)。投资者在做出决策时需充分考虑这些因素。

总结

普洛药业2023年前三季度业绩表现强劲,归母净利润实现近30%的增长,且核心业务毛利率持续改善,显示出公司卓越的盈利能力和运营效率。公司通过“做精原料、做强CDMO、做优制剂”的战略指引,推动CDMO业务高速发展,积极布局多肽等前沿领域,并持续提升产能和国际化质量标准。这些战略举措共同巩固了公司的市场竞争力,并为其未来的可持续增长奠定了坚实基础。尽管面临行业政策、研发和市场竞争等风险,但公司凭借其稳健的财务表现和清晰的战略规划,获得了“推荐”的投资评级,预示着良好的发展前景。

微信扫一扫-立即使用

微信扫一扫-立即使用