中心思想

战略转型与核心竞争力

汉森制药(002412)作为湖南区域制药龙头企业,正通过其前瞻性的战略布局和持续强化的核心竞争力,积极争夺行业上游地位。公司以中西药制剂的研发、生产和销售为主营业务,凭借其独家明星大单品“四磨汤口服液”的稳固市场地位,以及“银杏叶胶囊”和“天麻醒脑胶囊”等潜力产品的逐步推出,构建了清晰的产品梯队。同时,公司通过向上游种植端延伸强化原材料掌控力,并通过生产自动化改造提升产能效率,向下游营销渠道下沉以适应医改政策,全面优化供应链和市场开拓能力。此外,公司参股优质金融机构三湘银行,有效优化了利润结构,展现出多元化的盈利增长点。

市场机遇与增长潜力

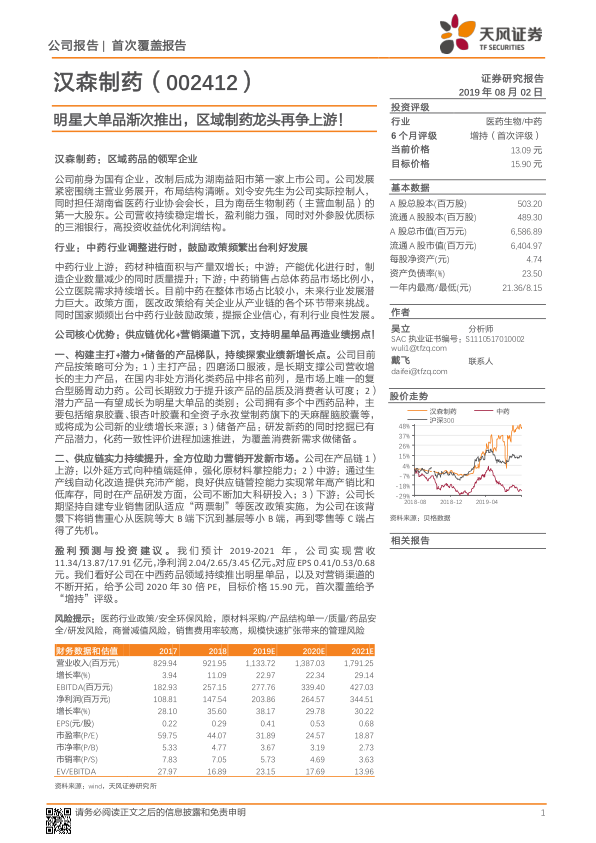

在中药行业经历结构性调整、国家鼓励政策频繁出台的背景下,汉森制药面临巨大的发展机遇。尽管医改政策带来挑战,但公司凭借其灵活的营销策略和对政策的积极适应,成功将销售重心从医院等B端市场向基层和零售C端市场拓展。中药材种植面积与产量双增长,中成药制造业质量优化,以及公立医院对中药需求的持续增长,为公司提供了广阔的市场空间。报告预计,公司未来几年营收和净利润将持续实现双位数增长,盈利能力不断提升,显示出强劲的内生增长动力和市场扩张潜力,首次覆盖给予“增持”评级,目标价格15.90元。

主要内容

稳健经营与多元化布局

汉森制药:二十年打造区域药品领军企业

汉森制药成立于1998年,2010年在深交所上市,主营药品研发、生产和销售,是湖南省高新技术企业。公司产品以中西药制剂为主,拥有四磨汤口服液和银杏叶胶囊等营收过亿的明星单品。公司发展历程紧密围绕主业,结构清晰,实际控制人刘令安先生在医药行业拥有广泛影响力。公司通过控股子公司湖南汉森医药研究有限公司(药品研制)、云南永孜堂制药有限公司(云药生产销售)和汉森健康产业(湖南)有限公司(中药材种植与大健康服务)进行业务布局。此外,公司于2016年参股湖南三湘银行15%股权,2018年参股长沙三银房地产开发有限公司15.8%股权,优质投资收益有效优化了公司利润结构。

业绩快速上行,盈利能力持续边际改善

公司营收持续稳定增长,2018年实现营收9.22亿元,同比增长11.09%;归母净利润1.48亿元,同比增长35.60%。2019年第一季度,公司营收2.14亿元,同比下降5.44%,但归母净利润0.40亿元,同比增长10.52%。公司盈利能力强劲,毛利率长期保持在70%以上,2018年为74.32%,较上年增长1.43个百分点。净利率为16.00%,较上年增长2.89个百分点,这得益于产品结构调整、销售扩容、良好内控以及投资收益的提升。公司销售费用、管理费用、财务费用占总营收比例在2018年分别为45.93%、5.99%、1.41%。自2016年以来,公司ROE和EPS均呈上行趋势,2018年ROE为10.82%,EPS为0.50元,反映公司自有资金利用效率和盈利能力不断提高。

对外参股优质标的,高投资收益优化利润

公司于2016年与三一重工等民营企业合资设立湖南三湘银行,持股15%,为第二大股东。三湘银行专注于服务“中国制造2025”国家战略、产业链金融和普惠金融。三湘银行自2017年实现盈利,2018年净利润达1.53亿元。汉森制药从三湘银行获得的投资收益在2017年和2018年分别为0.06亿元和0.23亿元,显著优化了公司的利润结构,预计未来将成为公司盈利的强力保障。

产业链整合与市场深耕

中药行业调整进行时,鼓励政策频繁出台利好发展

中药行业产业链涵盖中药材种植(上游)、药饮片及中成药制造(中游)和营销平台(下游)。

上游: 药材种植面积与产量双增长。2017年药材种植面积达8万公顷,2010-2017年复合年均增长率(CAGR)为25.19%;药材产量达29.23万吨,CAGR为48.45%。供给端的增长有利于制造企业优化质量、提高议价权并平滑原材料价格风险。

中游: 产能优化进行时,制造企业数量减少的同时质量提升。2017年我国中成药制造高技术产业企业数量为1624个,较2016年减少16个,但利润率逐年走高,表明行业正在经历产能调整和盈利能力提升。

下游: 中药销售占总体药品市场比例小,公立医院需求持续增长。2017年中草药及中成药成交额占中西药品总成交额的比例仅为1.70%,但公立医院中药收入和其占药品总收入的比例均逐年上升,2017年公立医院中药收入为988.7亿元,占总药品收入比为12.47%。这预示着中药在整体市场中具有巨大的发展潜力。

医药政策不断出台背景下,挑战与机遇并存

挑战: 医改政策如“两票制”、带量采购、价格联动、医保目录调整和医保控费等,给医药企业从产业链各环节带来挑战,要求企业调整供应链以适应政策。

机遇: 国家频繁出台中药行业鼓励政策,如《中医药发展战略规划纲要(2016-2030年)》、《中华人民共和国中医药法》等,从规划到立法,再到种植、研发、生产、流通各环节全方位助推中医药产业成长,提振了企业信心,有利于行业良性发展。

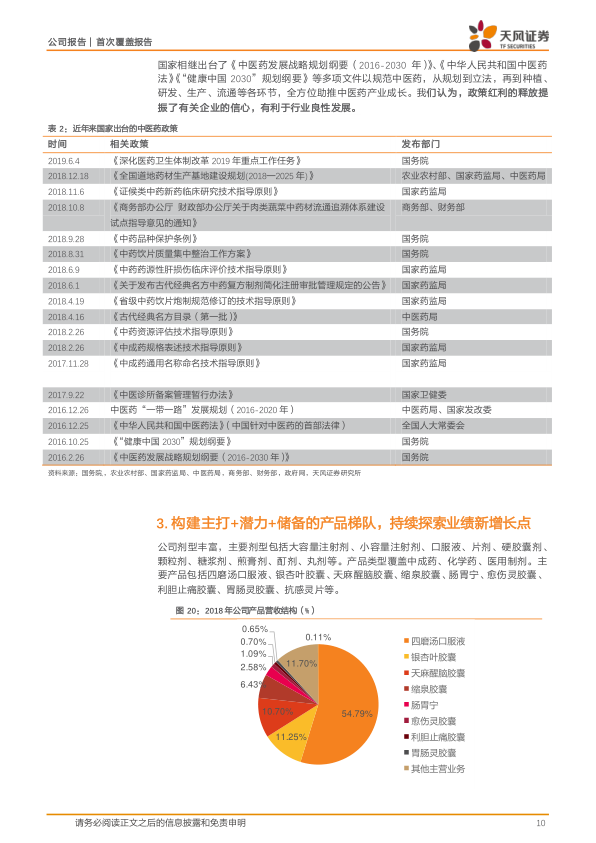

构建主打+潜力+储备的产品梯队,持续探索业绩新增长点

公司产品剂型丰富,覆盖中成药、化学药、医用制剂,主要产品包括四磨汤口服液、银杏叶胶囊、天麻醒脑胶囊等。

主打:四磨汤口服液——营收稳定增长的主力单品

四磨汤口服液是公司长期主打产品,在国内非处方消化类药品中排名前列,是市场上唯一的复合型肠胃动力药,适用于广大人群,并已获批国家医保目录乙类产品和中药保护品种。2018年,四磨汤口服液实现营收5.05亿元,同比增长10.46%,毛利率常年维持在75%以上。公司持续投入研发,提升产品品质和消费者认可度,包括物质基础研究、工艺优化(如无糖型)、专利申请(如浓缩丸、滴丸)和品牌建设(荣获科技进步奖、国家火炬计划项目、国家二级中药保护品种)。

潜力:多品种蓄势待发,天麻新系列打造业绩拐点

- 银杏叶胶囊: 公司第二大产品,用于心脑血管疾病治疗,为国家优质优价产品和乙类医保品种,银杏总黄酮醇苷含量高。2018年营收1.04亿元,毛利率达86.13%,盈利能力强劲。

- 天麻醒脑胶囊: 公司第三大产品,由全资子公司云南永孜堂制药生产,用于肝肾不足所致头痛头晕等症状。该胶囊为全国独家品种,组方和工艺均获国家专利,并纳入云南省基本用药目录和2017年全国新增医保目录。其主要原材料昭通天麻具有独特的地理和种植优势,形成上游原材料壁垒。2018年营收0.99亿元,同比增长19.33%,是增速最快的一年,毛利率常年保持在80%左右。公司计划将其打造为明星单品,并围绕昭通天麻开发更多潜力产品。

- 其他潜力产品: 缩泉胶囊、肠胃宁、愈伤灵胶囊、利胆止痛胶囊和胃肠灵胶囊等也贡献可观营收。其中,“其他主营业务”营收在2018年达到1.08亿元,同比增长37.83%,显示出公司潜力药品组合中存在高成长性产品。这些药品的毛利率也保持相对稳定。

储备:推陈出新+开展一致性评价,备战覆盖新需求

公司通过研发新药和挖掘现有产品潜力,为内生增长打下基础。包括启动四磨汤口服液质量控制高技术产业示范工程、开发四磨汤保健食品、拓展市场;以天麻醒脑胶囊为主,做大品牌影响力;重振造影剂(复方泛影葡胺注射液、碘海醇注射液)销售,并扩充业务板块。同时,公司积极推进化药一致性评价,筛选出21个拟评价品种。2019年4月,碳酸氢钠片已通过药监局的仿制药一致性评价,卡托普利片、雷尼替丁胶囊已递交申报资料,卡马西平片正在进行人体生物等效性试验,为市场拓展提供产品储备。

提升供应链实力,全方位助力营销开发新市场

外延方式向种植端延伸,强化原材料掌控能力

公司通过对外采购和自建道地药材供应渠道获取原材料。供应商集中度低,降低了价格风险。公司子公司汉森健康产业(湖南)有限公司建设中药材种植及加工示范基地,计划种植木香、枳壳等11种中药材,确保主导产品如四磨汤口服液所需枳壳的优质稳定供应,并延伸中医药健康产业链。

自动化打破产能瓶颈,高效生产为前端提供可靠支撑

公司采取以市场为导向、以销定产的生产模式。2018年医药工业产量为8.53亿元。自2014年新老车间自动化技改完成后,产能瓶颈得以解决,产量保持在7.70亿元以上。2018年公司产销比高达107.93%,再创新高,使得库存保持低位(0.28亿元)。公司拥有六个生产车间、十四条生产线,并建立了高标准的质检中心。在产品研发方面,公司持续加大科研投入,2018年研发投入达0.38亿元,同比增长23.34%,并与多家科研院所建立合作关系,已获得蓝红胶囊、心血舒通胶囊等新药临床批件或生产批件。

营销重心从B端向 C端下沉,打开市场新空间

公司不断改进营销模式,形成“扁平化管理、规模化营销、集中化运作”的营销格局,营销网络覆盖全国。公司拥有庞大的自有专业销售团队,2018年销售人员占员工总数比例达60.19%。这一策略使公司在“两票制”等医改政策背景下,能够将销售重心从医院等大B端下沉到基层等小B端,再到零售等C端,抢占市场先机。从地区营收来看,公司主要集中在中南地区(2018年占比43.92%),其次是华东地区(21.91%),西北和华北地区是薄弱区。中南地区与其他地区营收差距的逐年缩小,反映了公司市场拓展能力和开发其他区域市场的潜力。

盈利预测与投资建议

根据对公司各项业务的盈利预测假设,预计2019-2021年,公司营收将分别达到11.34亿元、13.87亿元和17.91亿元,净利润分别为2.04亿元、2.65亿元和3.45亿元,对应EPS分别为0.41元、0.53元和0.68元。

基于汉森制药历史估值水平(上市以来PE平均50倍)和中成药制造板块内主营业务近似的上市公司(如寿仙谷、片仔癀、同仁堂等,2020年一致预测PE平均25倍)的平均估值水平,报告给予公司2020年30倍PE,目标价格15.90元,首次覆盖给予“增持”评级。

风险提示

公司面临的风险包括医药行业政策风险、对主导产品存在依赖导致的产品结构单一风险、原材料采购风险、产品质量和安全环保风险、药品研发风险、规模快速扩张带来的管理风险以及商誉减值风险。

总结

汉森制药作为区域制药龙头,通过持续推出明星大单品、优化产品梯队、强化供应链管理和拓展营销渠道,展现出强劲的增长潜力。公司在医改政策背景下积极调整,受益于中药行业鼓励政策,并凭借战略性投资优化了利润结构。尽管面临多重风险,但其稳健的财务表现和清晰的发展战略使其具备良好的投资价值。预计未来三年营收和净利润将保持高速增长,首次覆盖给予“增持”评级,目标价格15.90元。

微信扫一扫-立即使用

微信扫一扫-立即使用