盈康生命(300143)

主要观点:

事件: 2022 年 8 月 23 日公司发布中报 2022 年 8 月 23 日,公司发布 2022 年半年度报告。报告期内公司实现营业总收入 5.75 亿元,同比增长 7.34%;实现归母净利润 0.47 亿元,同比增长 13.71%;实现扣非归母净利润 0.45 亿元,同比增长702.95%。

点评:

扣非归母大幅扭亏, 经营管理实力依旧扎实

公司 23 日发布中报, 扣非归母净利润同比扭亏,疫情影响下依旧实现逆势增长, 经营管理能力可见一斑。 报告期内集团整体毛利率 27.45%、 净利率 8.67%,同比均实现增长。 上半年由于受到疫情影响业绩整体增速略有下滑。其中医疗服务板块 22H1 实现营业收入 5.16 亿元, 同比增长0.46%; 医疗器械板块 22H1 实现营业收入 58.42 百万元,同比增长 172.29%。

医疗服务板块: 受疫情影响较明显,期待下半年需求释放

公司医疗服务板块 22H1 实现营业收入 5.16 亿元,同比增长0.46%,受疫情爆发影响增速放缓。 分医院看,四川友谊医院实现营业收入 2.21 亿元、净利润 42.75 百万元; 苏州广慈医院实现营业收入 2.44 亿元、 净利润 25.07 百万元;重庆华健友方医院实现营业收入 0.44 亿元、净利润 5.15 百万元。 公司医院业务持续保持肿瘤技术优势,运城第一医院在报告期内三、四级手术占比 78%,广慈医院肿瘤收入同比增长 30%、手术量同比上升47%,优势学科持续发力。 公司上半年承压于疫情,就诊量有所影响,进入下半年以来疫情逐步常态化,我们认为下半年公司旗下医院有望实现就诊量的持续恢复,期待业绩释放。

医疗器械板块:受疫情影响较明显,期待下半年需求释放

医疗器械板块 22H1 实现营业收入 58.42 百万元,同比增长172.29%;报告期内实现高增长主要系经销商品增加及伽玛刀换源销量增加。 下半年公司伽马刀产品在配置证持续推进的预期下有望迎来订单落地, 同时经销业务稳定性较高,有望持续保持增速。

投资建议

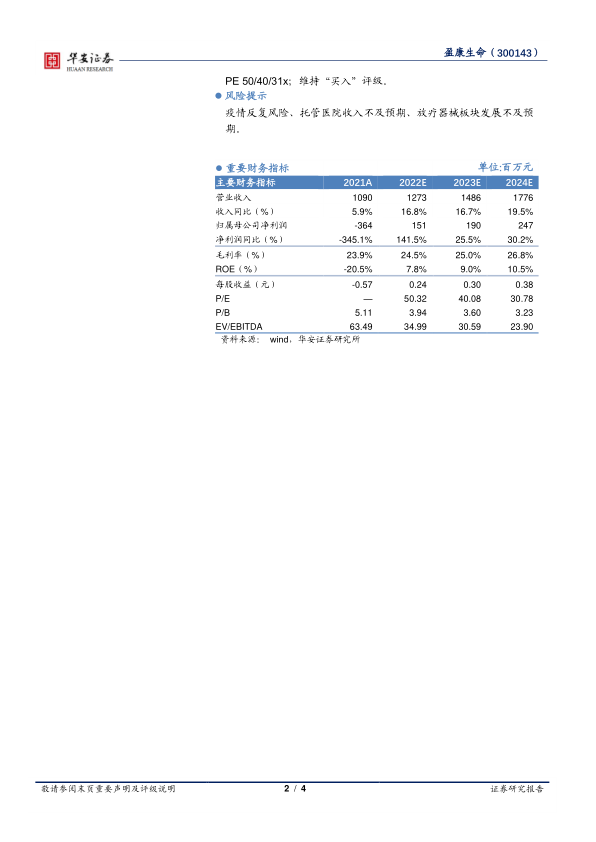

公司以“一体两翼” 为主营业务, 以“盈康一生”为平台、肿瘤“预诊治康” 一站式服务为长期发展战略, 辅以放疗设备的稳步放量,业务版图具备长期发展稳定性。 考虑到国内外疫情反复、伽玛刀配置证相关监管政策的影响, 我们略微下调增速预期,预计 22~24 年公司将实现营业收入 12.73/14.86/17.76 亿元(前值 14.03/17.42/21.48),实现归母净利润 1.51/1.90/2.47 亿元(前值 1.95/2.79/3.88), 对应PE 50/40/31x; 维持“买入”评级。

风险提示

疫情反复风险、托管医院收入不及预期、放疗器械板块发展不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用