盈康生命(300143)

事件

公司发布2022年年度报告,公司2022年实现营业收入11.56亿元,同比+6.09%,实现归母净利润-5.96亿元,同比-63.68%,扣非归母净利润-5.97亿元,同比-26.03%。2022年公司营收较上年同期增长6.09%,主要系医疗器械收入增长所致;公司归母净利润下降主要系本年计提商誉减值损失所致。

事件点评

器械板块提振收入,盈利能力总体提高

单季度来看,2022第四季度公司收入为2.93亿元,同比+20.58%;整体毛利率为9.58%,同比+4.18pct;期间费用率14.42%,同比-1.41pct;其中销售费用率2.39%,同比-0.04pct;管理费用率11.84%,同比-0.37pct;财务费用率0.20%,同比-0.99pct;经营性现金流净额为1.61亿元,同比+27.91%。

拆分收入结构,2022年公司医疗服务实现营收9.97亿元(同比-3%);医疗器械板块实现营收1.60亿元(同比+172%)。器械板块高增长主要系报告期内公司收购深圳圣诺医疗及河北爱里科森,产品种类变多,增加了体外短波治疗仪、乳腺产品、输注产品、高压注射器产品、耗材产品,医疗器械产品多元化发展。受伽玛刀换源销量增加的影响,伽玛刀收入较上年同期上升38.79%;受医疗器械产品服务业务迅速发展影响,经销商品收入较上年同期上升133.5%。受医院托管业务发展的影响,“医疗服务-其他”收入较上年同期上升5,234.73%。

以肿瘤全病程、全周期综合治疗为特色的“大专科、强综合”的医疗服务

聚焦区域医疗中心建设,持续提升医疗服务竞争力2022年,公司经营及管理6家医院,四川友谊医院(三甲)、苏州广慈医院(二甲,报告期内获评)、重庆友方医院为上市公司体内运营医院;上海永慈康复医院、运城医院、长春盈康医院为托管医院。其中友谊医院、广慈医院、永慈医院荣获中国非公立医疗协会“5星3A”认证,运城医院荣登艾力彼“社会办医·单体医院100强”榜单,友谊医院与广慈医院同登艾力彼“社会办医·单体医院300强”榜单。公司经营及管理的医院床位规模3,258张,总诊疗人次156万(同比增长155%),门诊量合计148.6万人次,经营医院肿瘤业务收入占比达27%,胸外科、心血管科等大学科竞争力逐步显现。

持续引入新技术提升医疗技术水平

2022年,公司新技术、新项目开展39项,包括单侧双通道内镜技术(UBE)、CaFFR指导经皮冠状动脉介入治疗、超声下神经阻滞、单孔腹腔镜技术、磁导航引导下微波消融术等公司旗下医院整体三、四级手术量占比达到72%,同比提升20%。

积极推进服务到家的数字化医疗平台建设,构筑数字化健康管理服务能力

公司建设完成了盈康一生在线医疗总平台“体验云”,形成数字化医疗平台的生态服务能力。“体验云”已经根据患者的线上浏览和交互行为,完成了所有上线患者的数字化档案建设,形成了精准的服务触达体系。2022年,公司累计线上订单量104万,同比增长765%,累计触达人次达1,012,934人。其中友谊医院实现入院-出院患者100%覆盖,患者就医频次提升89%。

投资建议

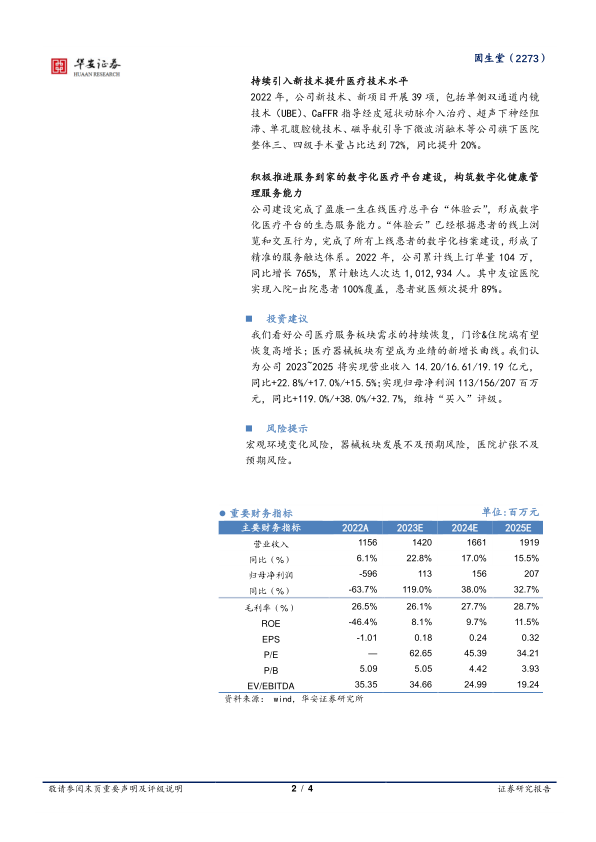

我们看好公司医疗服务板块需求的持续恢复,门诊&住院端有望恢复高增长;医疗器械板块有望成为业绩的新增长曲线。我们认为公司2023~2025将实现营业收入14.20/16.61/19.19亿元,同比+22.8%/+17.0%/+15.5%;实现归母净利润113/156/207百万元,同比+119.0%/+38.0%/+32.7%,维持“买入”评级。

风险提示

宏观环境变化风险,器械板块发展不及预期风险,医院扩张不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用