心脉医疗(688016)

投资要点

事件:公司发布2024年年度报告,2024年实现收入12.1亿元(+1.6%);归母净利润5.02亿元(+2%);扣非归母净利润3.96亿元(-14.4%)。

24年业绩增长稳健,海外收入高增。按季度来看,公司2024Q1/Q2/Q3/Q4单季度营业收入分别为3.6/4.3/1.8/2.4亿元(+25.4%/+27.7%/-31.7%/-20.8%),

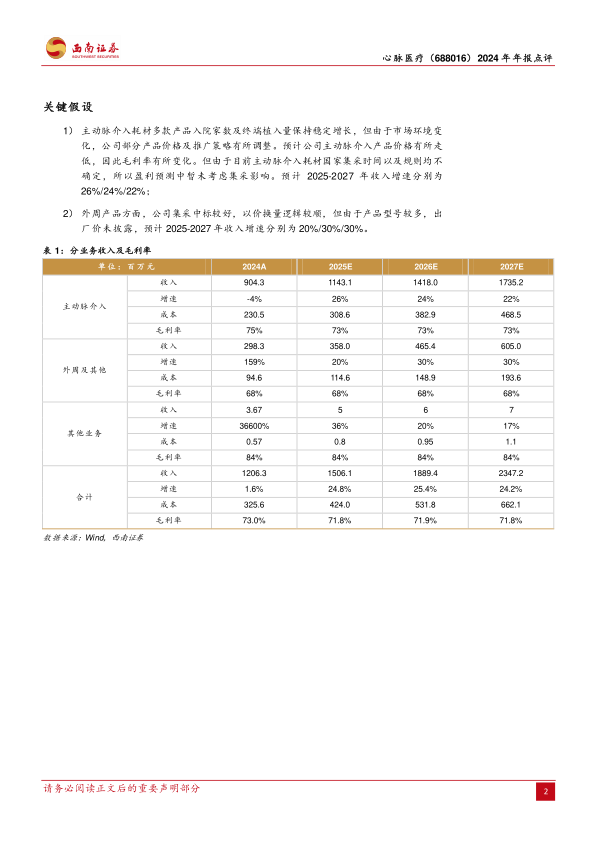

(+47.6%/+41.7%/+37.6%/-149.3%)。公司主要产品受到市场广泛认可,产品竞争力持续增强,产销量稳步提升。但2024H2国家医保局对主动脉支架产品进行价格治理,因此对整体收入增长影响较大。从盈利能力来看,公司2024年毛利率为73%(-3.4pp),销售费用率为13%(+2pp),管理费用率7.7%(+3.1pp),研发费用率7.8%(-6.8pp),财务费用率为-1.4%(-0.7pp)。净利率为41.6%(+0.1pp)。毛利率有所走低,但是降本增效下,费用率亦有所走低,对净利润影响有所抵消。叠加综合税率24年有所提高,但投资净收益24年大幅提升(系约8741万元),因此净利率几乎持平。

核心产品放量速度较快。公司创新性产品Castor分支型主动脉覆膜支架及输送系统、Minos腹主动脉覆膜支架及输送系统、Reewarm PTX药物球囊扩张导管持续发力,新产品Talos直管型胸主动脉覆膜支架系统及Fontus分支型术中支架系统入院家数及终端植入量均增长较快。此外,Cratos新一代分支型主动脉支架(25/3月取证,亦已取得欧盟定制证书),简化了分支型支架的手术操作,实现了支架小弯侧主动调控,提升了手术安全性;同时公司自主研发的多分支胸主动脉覆膜支架系统已完成单中心临床验证,并入选创新产品绿色通道,即将启动多中心临床试验,更多研发项目均在稳步推进过程中。

全球化发展加速推进。2024年公司海外销售收入同比增长99.4%,公司产品销售覆盖40个国家和地区。其中,Castor分支型覆膜支架在哥伦比亚、希腊及比利时等4个国家实现首例植入,累计已进入22个国家;Minos腹主动脉覆膜支架在韩国、乌兹别克斯坦等5个国家实现首例植入,累计已进入24个国家;Hercules®Low Profile直管型覆膜支架及输送系统(“Hercules Low Profile直管型覆膜支架”)在乌兹别克斯坦、白俄罗斯等4个国家实现首例植入,累计已进入24个国家;Reewarm®PTX药物球囊扩张导管在巴西实现首例植入。

盈利预测与投资建议:预计公司2025~2027年EPS分别为5.14、6.45、8元,公司创新器械占比持续提升,战略转型效果逐步显现,维持“买入”评级。

风险提示:汇率波动风险,政策控费风险,创新产品放量不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用