百诚医药(301096)

事件概述

2023年4月28日,百诚医药披露2023年一季度报告:公司2023年第一季度实现营业收入1.61亿元,同比增长67.97%,归属于上市公司股东的净利润0.35亿元,同比增长79.56%,归属于上市公司股东的扣除非经常性损益的净利润0.35亿元,同比增长115.38%,基本每股收益为0.32元/股,同比增长77.78%。

事件点评

业绩持续高增长,利润率保持较高水平

公司持续强化“技术转化+受托开发+权益分成”经营模式,盈利能力提升:公司2022年度实现营业收入6.07亿元,同比增长62.27%,归属上市公司股东净利润1.94亿元,同比增长74.78%。2023年第一季度实现营业收入1.61亿元,同比增长67.97%,归属于上市公司股东的净利润0.35亿元,同比增长79.56%,2023年第一季度毛利率65.69%(同比-1.27pp),净利率21.82%(同比+1.47pp),利润率保持较高水平。费用端优化:2023Q1,公司销售费用率1.40%(同比-0.29pp),管理费用率18.73%(同比+4.2pp),主要由于2022年度6月授予的股权激励费用摊销影响,研发费用率27.74%(同比-18.2pp),财务费用率-3.83%。

订单充足,自研成果转化持续推进

2022年,公司新增订单金额10.07亿元,同比增长24.69%;截至2022年末公司在手订单13.34亿元,同比增长49.4%。

在自研成果转化方面:公司已经立项尚未转化的自主研发项目250余项,2022年研发成果技术转化71个,适应症涵盖呼吸、消化、感染、肿瘤、精神神经、心血管等多类疾病领域。公司拥有销售权益分成的研发项目达到73项,其中已经获批的项目为6项,2022年缬沙坦氨氯地平片项目获得权益分成5691.50万元;此外多巴丝肼片为国产首家申报,预计将陆续贡献权益分成收入。

CDMO板块稳步增长,产能逐步释放

2022年,赛默制药对内对外合计取得定制研发生产服务实现营业收入6009.31万元,其中承接外部客户定制研发生产服务订单实现营业收入2080.22万元,同比增长121.27%;对内完成152个受托研发项目CDMO服务。

产能建设方面,截至2022年末,赛默制药已建成药品GMP标准的厂房及配套实验室10.1万平方米,在建工程超5.46亿元,同比2022年初增长424.80%。赛默制药加速了受托项目及自主研发项目的推进,增强与客户的合作黏性,同时赛默制药拥有充足的产能承接股份公司以外的CDMO业务,为公司未来CRO业务和CDMO业务双线拓展、进一步提升研发价值奠定了扎实的基础。

持续高强度的研发投入,不断扩充完善研发平台

2022年,公司研发费用1.66亿元,同比增长104.68%,占营收的比重27.34%;2023Q1研发费用4464万元,同比增长1.42%,占营收的比重27.74%。持续高强度研发投入,不断扩充完善研发平台:2022年,公司新建中药天然药物中心、大分子生物药平台,完善药理毒理研究中心。中药天然药物中心主要从事中药新药、经典名方、同名同方、院内制剂及大健康产品的研究转化及开发。具有中试及放大生产能力,拥有水凝胶、贴膏、软膏、油剂等多种特殊制剂生产线。大分子生物药平台研究领域覆盖肿瘤、免疫系统、呼吸系统、消化系统、代谢性疾病等方向,可提供生物新药发现和筛选、药理研究、CMC工艺开发、质量研究、制剂和稳定性研究等研发服务。

投资建议

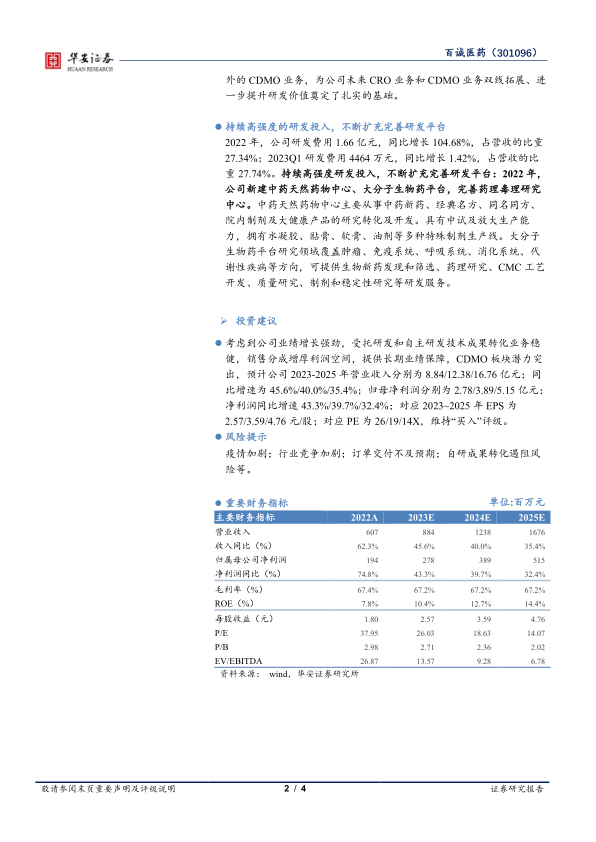

考虑到公司业绩增长强劲,受托研发和自主研发技术成果转化业务稳健,销售分成增厚利润空间,提供长期业绩保障,CDMO板块潜力突出,预计公司2023-2025年营业收入分别为8.84/12.38/16.76亿元;同比增速为45.6%/40.0%/35.4%;归母净利润分别为2.78/3.89/5.15亿元;净利润同比增速43.3%/39.7%/32.4%;对应2023~2025年EPS为2.57/3.59/4.76元/股;对应PE为26/19/14X,维持“买入”评级。

风险提示

疫情加剧;行业竞争加剧;订单交付不及预期;自研成果转化遇阻风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用