百诚医药(301096)

事件:2023年8月9日,百诚医药发布2023年半年报。上半年实现营业收入4.24亿元,同比增长72.53%;归母净利润1.19亿元,同比增长40.51%;扣非归母净利润1.19亿元,同比增长61.69%。单季度看,公司Q2实现收入2.63亿元,同比增长75.45%;归母净利润0.84亿元,同比增长28.86%;扣非归母净利润0.85亿元,同比增长46.79%。

CRO+CDMO一体化布局助推业绩高增长,赛默制药成为长期增长引擎。公司提供药学研究+临床试验+定制研发生产一体化服务,收入规模持续扩大。2023年上半年临床前药学研究收入1.25亿元,同比增长37.98%;临床服务收入0.70亿元,同比增长83.44%;赛默制药对内对外收入5940.61万元,同比增长178.52%,对外收入135.26%,同比增长135.26%,上半年承接项目190余个,对内完成148个受托研发CDMO项目。一体化服务能够提高研发效率、降低客户成本和加速实现商业化价值,赛默制药已建成药品GMP标准厂房及配套实验室13.6万平方米,覆盖口服固体制剂、小容量注射液、口服液体、眼用制剂、吸入制剂、原料药等14个剂型,截至2023年6月累计完成270多个品种的项目落地验证,申报注册133个品种,排在全国前列。随着未来BFS生产线投产和商业化项目推进,赛默制药将成为公司重要的增长引擎。

研发技术成果转化持续落地,研发能力是公司差异化竞争力。上半年研发技术成果转化业务新转化47个项目,比去年同期增加20个,实现收入1.90亿元,同比增长174.87%,转化业务成为公司最大的收入贡献来源。自主立项产品研发是公司的差异化竞争力,上半年公司项目注册申报65项、获得批件22项,其中8个药品为全国前三申报,注射用盐酸头孢甲肟和头孢氨苄干混悬剂为全国首家申报。截至2023年6月30日公司已自主立项超250个药物品种,适应症涵盖呼吸、消化、感染、肿瘤、精神神经、心血管等市场需求巨大的多类疾病领域,充足的优质项目储备为公司后续持续发展创造条件。

新签订单持续高增长,优质MAH客户是核心资源。上半年公司新增订单6.27亿元,同比增长56.30%,订单强劲增长体现出下游客户需求旺盛。目前MAH客户是公司的核心客户群,合作客户包括易泽达、温岭创新、湖南先施、高跖医药等优质的新型药品研发投资企业,上半年MAH客户占营业收入比重达到62.28%。未来随着MAH客户的研发项目逐渐获批,赛默制药有望获得大体量的商业化生产订单。

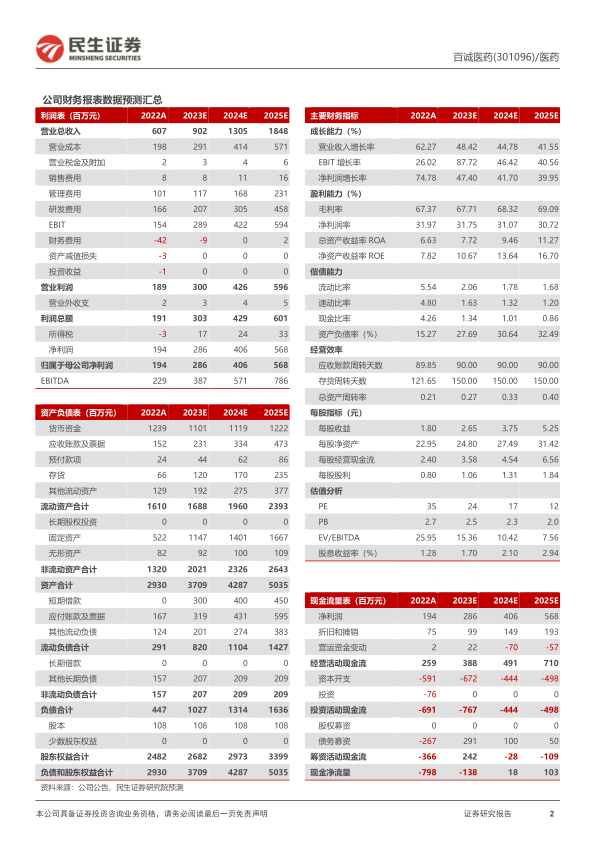

投资建议:我们预计2023-2025年公司归母净利润分别为2.86/4.06/5.68亿元,对应PE为24/17/12倍,维持“推荐”评级。

风险提示:药物研发失败风险、药物研发周期较长的风险、经营规模扩大带来的管理风险、行业监管政策风险、安全生产风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用