三诺生物(300298)

主要观点:

事件:

公司发布2024半年度报告,2024年上半年公司实现收入21.33亿元,同比+6%;归母净利润1.97亿元,同比+13%;实现扣非归母净利润1.78亿元,同比-10%。

其中2024Q2公司实现收入11.19亿元,同比-0.5%;归母净利润1.17亿元,同比+1%;实现扣非归母净利润1.01亿元,同比-25%。

点评:

2024H1公司血糖监测业务平稳增长,销售毛利率提升明显

2024年上半年,公司血糖监测系统业务实现收入约15.52亿元,同比增长约12.73%,销售毛利率达到61.32%,较2023年同期提升5.16个百分点,较2023年全年血糖监测系统毛利率也提升了1.6个百分点。我们认为公司销售毛利率提升的主要原因包括:(1)母公司为经营主体下的BGM业务,我们预计该板块2024年上半年收入端增长超过5%,同时公司加强生产优化,降低成本,同时提高销售的仪器试剂比,BGM销售毛利率提升;(2)母公司为经营主体下的CGM业务,进展顺利,较2023年4月份刚上市时的生产规模、生产成本均有优化,CGM的销售毛利率提升;(3)公司海外子公司Trividia经营的BGM业务,在2024年上半年也实现经营改善,毛利率有所提升。

从公司核心经营主体来看,2024年上半年公司延续了稳健的特点,且海外子公司Trividia改善明显。(1)母公司:2024年上半年实现收入12.76亿元,同比增长16.75%,实现扣非归母净利润1.78亿元,同比下降10.38%。母公司利润端同比下降,我们预计与公司扩大CGM业务市场拓展有关,目前CGM还处于亏损状态,公司当前则优先致力于CGM消费人群心智的获取和市场份额的提升。(2)心诺健康:公司控股比例55%,核心资产为美国子公司Trividia。2024年上半年,心诺健康实现收入约5.43亿元,实现净利润约0.22亿元。(3)三诺健康:公司控股比例100%,旗下业务主要包括PTS、血压计、糖尿病服务等业务。2024年上半年实现收入约3.68亿元,实现净利润约0.04亿元。

展望未来,我们预计公司血糖监测业务的毛利率仍有提升空间,提升动力主要来自CGM业务的改善,目前公司CGM业务在整体的血糖监测系统中占比较低,我们预计在6%左右,而CGM产品目前的销售毛利率还低于公司整体的血糖监测业务毛利率,预计未来随着CGM海外收入快速增长(海外相对高定价、高毛利率)、公司自动化产线利用率提升以及国内市场持续放量,CGM毛利率改善空间更大,对公司整体血糖监测业务盈利提升的促进作用也更大。

持续加强研发,CGM海外拓展可期

公司2024年上半年研发费用约1.71亿元,同比+6.14%,占公司总营收的8.02%。截至报告期末,研发人员共847人,占公司总人员的17.88%,公司在全球拥有7大研发中心、8大生产基地,同时公司全球研发中心项目也在有序建设中,有效地保障了公司产品升级和新产品的开发储备力度。

血糖监测产品方面,公司CGMS产品“三诺爱看”在全球多个国家获得注册证,新一代CGM国内注册申报获得受理,预计2025年一季度获批,公司在美国CGM临床进展也较为顺利,成人组和儿童组均进组顺利,预计2025年中或第三季度实现获批上市。公司在欧洲市场也正在推进公司CGM产品和经销商的签约工作,未来会进军西欧区域国家的医保市场。

投资建议

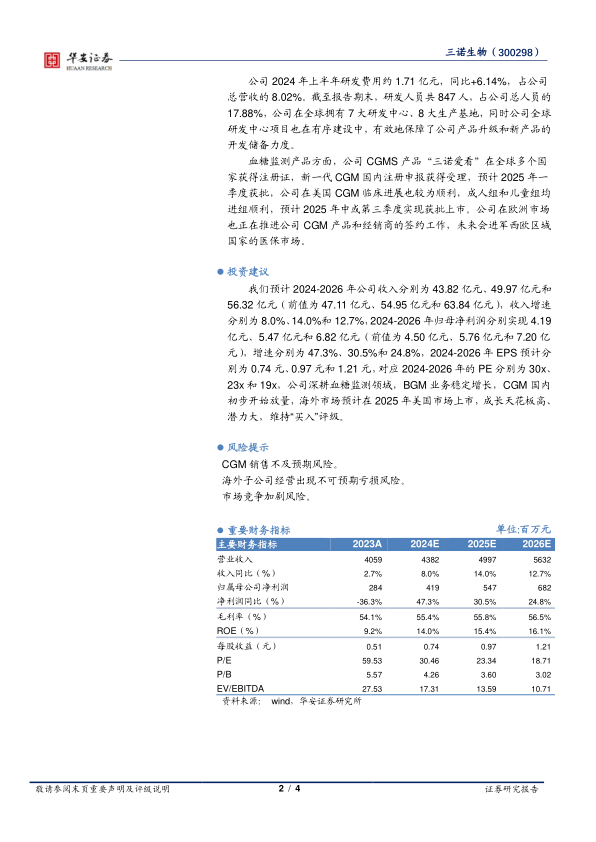

我们预计2024-2026年公司收入分别为43.82亿元、49.97亿元和56.32亿元(前值为47.11亿元、54.95亿元和63.84亿元),收入增速分别为8.0%、14.0%和12.7%,2024-2026年归母净利润分别实现4.19亿元、5.47亿元和6.82亿元(前值为4.50亿元、5.76亿元和7.20亿元),增速分别为47.3%、30.5%和24.8%,2024-2026年EPS预计分别为0.74元、0.97元和1.21元,对应2024-2026年的PE分别为30x、23x和19x,公司深耕血糖监测领域,BGM业务稳定增长,CGM国内初步开始放量,海外市场预计在2025年美国市场上市,成长天花板高、潜力大,维持“买入”评级。

风险提示

CGM销售不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用