中心思想

重大资产重组后的业绩调整与战略聚焦

国药一致在2017年上半年经历了重大资产重组,导致部分财务指标在账面上出现下降。然而,剔除重组影响后,公司营收和归母净利润均实现平稳增长,显示出其核心业务的健康发展态势。公司战略重心明确,通过批零一体化运营,旨在巩固其在国内医药流通领域的竞争优势。

批零一体化驱动双轮增长

公司积极推进医药分销和零售业务的深度融合与协同发展。分销业务通过整合两广区域资源并向零售诊疗和B2B平台转型,提升了服务能力和市场覆盖。零售业务则通过国大药房的内生外延扩张和电商业务的快速发展,实现了显著的业绩增长,成为公司未来发展的重要驱动力。

主要内容

一、事件概述

- 2017年上半年,公司实现营收205.25亿元,同比下降0.18%;归母净利润5.56亿元,同比下降15.62%;扣非净利润5.46亿元,同比增长35.96%。每股收益(EPS)为1.30元,符合市场预期。

- 销售费用、管理费用和财务费用分别为11.10亿元、3.41亿元和0.44亿元,同比分别增长4.12%、下降21.03%和下降12.27%。

二、分析与判断

公司业绩平稳增长,重大资产重组影响部分财务指标

- 上半年营收和归母净利润的下降主要系去年重大资产重组,三家工业公司部分股权置出,不再纳入本期报表范围。

- 剔除重组因素后,营收和归母净利润分别同比增长3.79%和6.37%,显示出公司业绩的平稳增长。

- 重大资产重组导致多项财务指标变化:研发投入为0(因研发工业资产已置出);投资现金流净额下降122%(因去年同期置出股权);经营现金流减少72%(因购买商品、支付劳务减少),导致现金及现金等价物增加额减少114%。

- 在建工程减少37%(因ERP项目和物流仓库改造工程部分完工);其他非流动资产增加44%(因投资国药中金医疗产业基金)。这些变化均是重组及正常业务开展的结果。

分销:持续推进一体化运营管理,模式转型加强竞争优势

- 医药分销业务实现营收157.54亿元,同比增长1.56%;归母净利润3.06亿元,同比增长5.50%,毛利率为5.30%。

- 通过重组置入佛山四南海、广东东方新特药、南方医贸100%股权,进一步整合了两广区域的分销业务。

- 公司加快分销行业转型,积极发展零售诊疗业务,截至上半年已新开12家诊疗药房,两广区域共计30家。

- 依托B2B平台构建商业销售中心,形成线上线下全渠道销售联动,并创新升级医疗服务产品及项目,如器械耗材SPD、设备维修业务等,多业态协同发展前景可观。

零售:国大药房内生外延成效显著,电商业务实现快速发展

- 国大药房上半年实现营收48.88亿元,同比增长12.00%,增速快于零售行业7.8%的平均水平;归母净利润0.99亿元,同比增长30.08%。

- 外延方面,上半年国大药房净增门店191家(其中直营店160家,加盟店31家),门店总数达到3693家。

- 内生方面,国大药房加强会员管理,提升复购率,会员总数已达1930万。

- 电商等创新业务发展迅速,上半年业务量达4.9亿元,同比大幅增长283%。平台渠道及商保卡类渠道同步扩展,分别实现收入1.2亿元和5814万元。零售业务的精耕细作和提质增效为公司注入强大推动力。

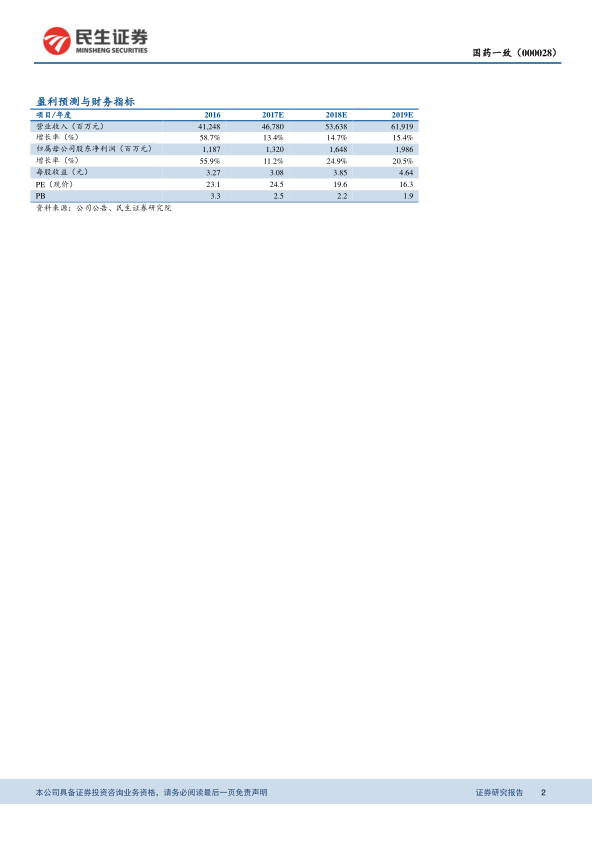

三、盈利预测与投资建议

- 公司重组后成为国内零售龙头,批零一体化协同发展效应显著。

- 预计2017-2019年每股收益(EPS)分别为3.08元、3.85元和4.64元。

- 对应当前股价的市盈率(PE)分别为25倍、20倍和16倍。

- 首次覆盖,给予“谨慎推荐”评级。

四、风险提示

总结

国药一致在2017年上半年通过重大资产重组优化了业务结构,尽管短期内财务报表数据受剥离资产影响,但剔除该因素后,公司营收和归母净利润均实现稳健增长。公司战略聚焦批零一体化,医药分销业务通过区域整合和模式转型增强了竞争优势,而零售业务则凭借国大药房的门店扩张、会员管理以及电商业务的爆发式增长,展现出强劲的增长动力。展望未来,公司作为国内零售龙头,批零协同效应有望持续释放,预计盈利能力将稳步提升,但仍需关注外延并购进展及政策变化带来的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用