中心思想

业绩稳健增长与战略布局

国药一致在2017年前三季度展现出稳健的经营业绩,尽管报告期内归母净利润因比较基数调整而表面下滑,但剔除重组影响后,实际归母净利润预计同比增长约10%。公司通过分销与零售业务的协同发展,尤其是在国大药房的门店扩张、盈利能力提升及战略投资者引入方面,展现出明确的成长战略和市场潜力。

国大药房的增长潜力与估值吸引力

报告强调国大药房作为优质医药零售资产的巨大成长空间,预计未来门店数量将保持10%左右的年增速,并通过内部管理优化提升净利率。引入战略投资者将进一步改善公司治理和经营模式。结合批零一体化优势和DTP业务布局,国药一致有望充分受益于处方外流政策红利。基于对未来盈利的积极预测,公司获得“买入”评级,目标价92.96元,显示出较强的估值吸引力。

主要内容

2017年三季报业绩概览

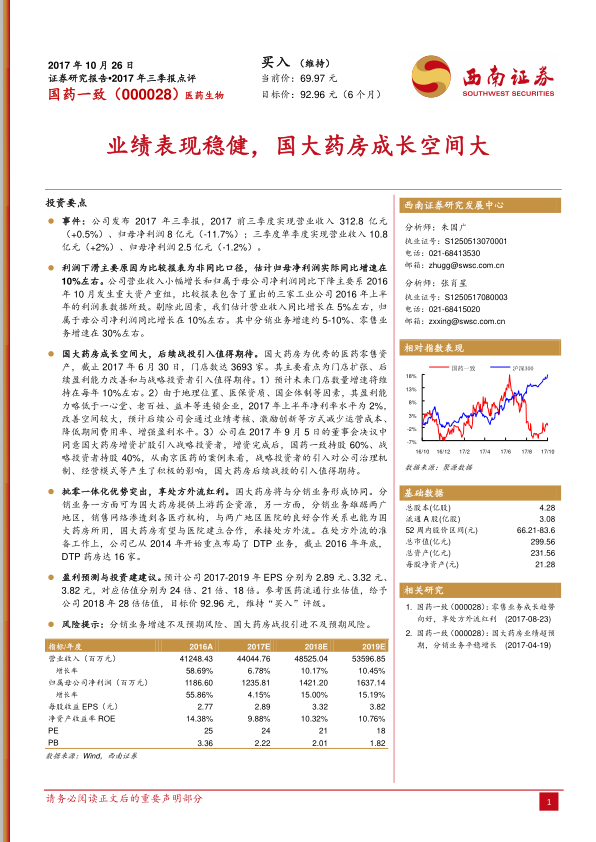

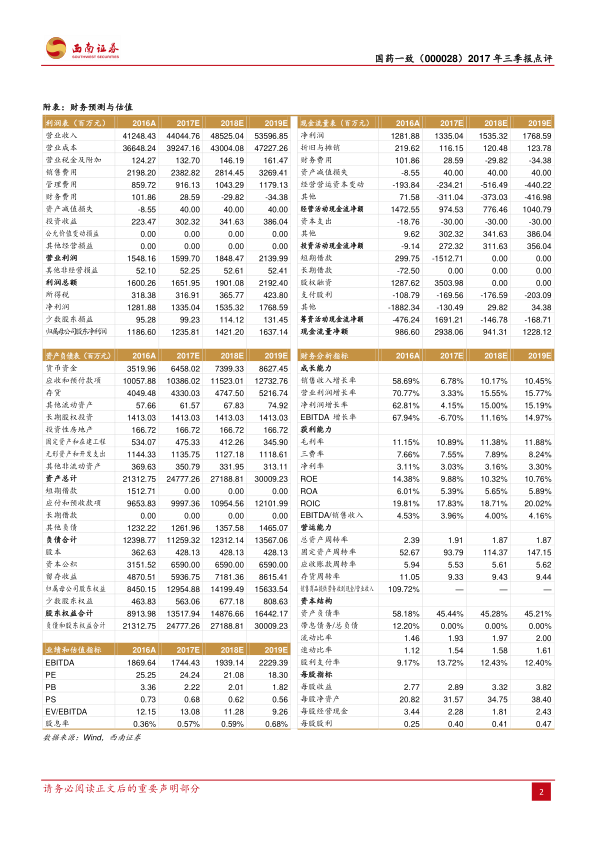

国药一致发布2017年三季报,前三季度实现营业收入312.8亿元(同比增长0.5%),归母净利润8亿元(同比下降11.7%)。其中,第三季度单季实现营业收入10.8亿元(同比增长2%),归母净利润2.5亿元(同比下降1.2%)。

利润下滑原因分析与实际增速预估

报告指出,归母净利润的同比下降主要系2016年10月重大资产重组导致比较报表包含了置出工业公司2016年上半年的利润表数据,造成非同比口径。剔除此因素后,预计公司营业收入实际同比增长约5%,归母净利润实际同比增长约10%。其中,分销业务增速约5-10%,零售业务增速约30%。

国大药房的成长空间与战略投资者引入

截至2017年6月30日,国大药房门店数达3693家,其成长潜力主要体现在:

- 门店扩张:预计未来门店数量将维持每年10%左右的增速。

- 盈利能力改善:2017年上半年净利率为2%,低于同业,但公司计划通过业绩考核、激励创新等方式降低运营成本和期间费用率,提升盈利水平。

- 战略投资者引入:公司董事会已同意国大药房增资扩股引入战略投资者,完成后国药一致持股60%,战略投资者持股40%,此举有望积极影响公司治理机制和经营模式。

批零一体化优势与处方外流红利

国大药房与分销业务形成协同效应,分销业务为国大药房提供上游药企资源,并利用其在两广地区的销售网络和医院合作关系,助力国大药房承接处方外流。公司自2014年起重点布局DTP业务,截至2016年底已拥有16家DTP药房,为承接处方外流做好准备。

盈利预测与投资建议

预计公司2017-2019年EPS分别为2.89元、3.32元、3.82元,对应估值分别为24倍、21倍、18倍。参考医药流通行业估值,给予公司2018年28倍估值,目标价92.96元,维持“买入”评级。

风险提示

主要风险包括分销业务增速不及预期以及国大药房战略投资者引进不及预期。

总结

国药一致2017年前三季度业绩表现稳健,尽管报告期内归母净利润因会计处理原因出现表面下滑,但经调整后实际增速可观。公司核心亮点在于国大药房的巨大成长潜力,通过门店扩张、盈利能力提升和战略投资者引入,有望进一步巩固其在医药零售市场的地位。同时,公司凭借批零一体化优势和DTP业务布局,将充分受益于处方外流政策。基于对未来盈利的积极预测,西南证券维持国药一致“买入”评级,并设定92.96元的目标价,建议投资者关注其长期投资价值,同时警惕分销业务增速和战投引进不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用