康泰生物(300601)

事件

康泰生物股份发布 2023 年中报:2023 年上半年实现营收17.31 亿元,同比下降 5.32%;实现归母净利润 5.10 亿元,同比增长 323.58%;扣非归母净利润 4.30 亿元,同比增长397.50%。

2023 年二季度单季实现营收 9.82 亿元,同比增长 2.69%;实现归母净利润 3.05 亿元,同比增长 299.21%;扣非归母净利润 2.40 亿元,同比增长 248.27%。

投资要点

常规疫苗持续发力,肺炎球菌类疫苗增长明显

2023 年上半年,公司实现归母净利润 5.10 亿元,同比增长323.58%,主要系公司上年同期计提减值准备金额较大,致使本期净利润较上年同期增长幅度较大。2023 年上半年,公司常规疫苗实现销售收入 17.64 亿元,同比增长 7.03%;其中 , 13 价 肺 炎 球 菌 多 糖 结 合 疫 苗 销 售 收 入 同 比 增 长61.30% , 23 价 肺 炎 球 菌 多 糖 疫 苗 销 售 收 入 同 比 增 长64.19%。公司常规疫苗持续发力,重磅产品 13 价肺炎球菌疫苗放量可期,将助力公司业绩保持增长。

持续加大海外拓展力度,推动公司产品走向国际市场

公司无细胞百白破 b 型流感嗜血杆菌联合疫苗(四联苗)、23 价肺炎球菌多糖疫苗、重组乙型肝炎疫苗(酿酒酵母) 等已取得了部分国家出口的证书。自 2022 年以来,公司相继与菲律宾、印度尼西亚、巴基斯坦、沙特、印度等国合作方签署合作协议,共同推进 13 价肺炎球菌多糖结合疫苗、 23价肺炎球菌多糖疫苗等品种的商业化。公司积极开拓国际市场合作及多元化销售渠道,推动公司产品走向国际化。

研发管线储备丰富,联苗技术优势显著,狂犬疫苗(人二倍体)获批在即

公司在研项目 30 余项,其中进入注册程序的 16 项。其中,冻干人用狂犬病疫苗(人二倍体细胞)、水痘减毒活疫苗处于申请药品注册批件阶段,并已完成注册现场核查及 GMP符合性检查;Sabin 株脊髓灰质炎灭活疫苗(Vero 细胞)已获得Ⅲ期临床试验总结报告;四价流感病毒裂解疫苗、口服五价重配轮状病毒减毒活疫苗(Vero 细胞)开启Ⅰ 期临床试验;麻腮风联合减毒活疫苗、吸附破伤风疫苗获得临床试验批准通知书。未来随着公司重磅产品陆续获批上市,有望为公司持续发展提供重要保障。

盈利预测

推荐逻辑:(1)公司常规疫苗持续发力,双载体 13 价肺炎疫苗渗透率快速提升,独家四联苗和成人乙肝疫苗稳定增长;(2)公司重视海外市场拓展,已和多个国家签署协议,加快现有上市品种的国际商业化,为公司创收增利;(3)公司管线丰富,在多联多价方向领域属于行业领先地位,正在布局的五联苗、五价轮状疫苗和四价流感疫苗等产品市场前景良好。

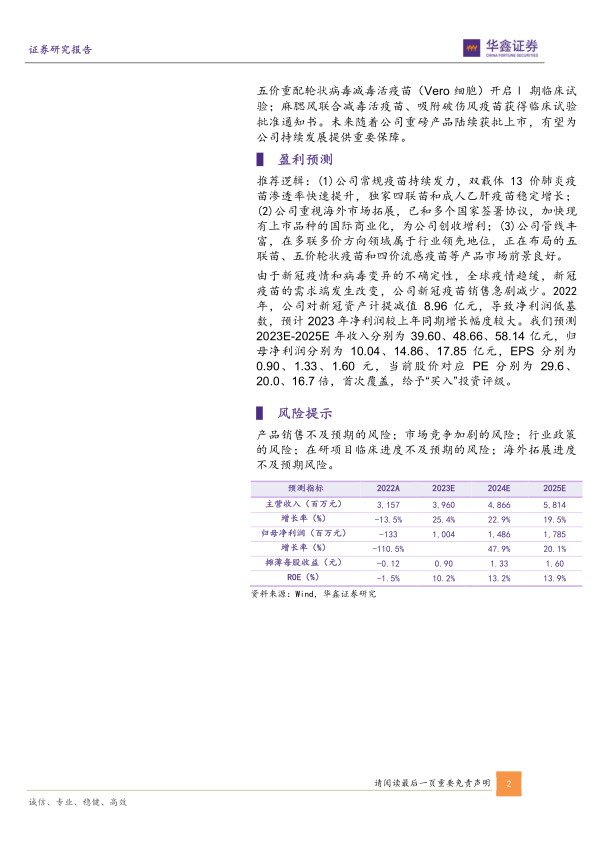

由于新冠疫情和病毒变异的不确定性,全球疫情趋缓,新冠疫苗的需求端发生改变,公司新冠疫苗销售急剧减少。2022年,公司对新冠资产计提减值 8.96 亿元,导致净利润低基数,预计 2023 年净利润较上年同期增长幅度较大。我们预测2023E-2025E 年收入分别为 39.60、48.66、58.14 亿元,归母净利润分别为 10.04、14.86、17.85 亿元,EPS 分别为0.90、1.33、1.60 元,当前股价对应 PE 分别为 29.6、20.0、16.7 倍,首次覆盖,给予“买入”投资评级。

风险提示

产品销售不及预期的风险;市场竞争加剧的风险;行业政策的风险;在研项目临床进度不及预期的风险;海外拓展进度不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用