派林生物(000403)

事件:

7月10日,派林生物发布2024年半年度业绩预告,公司上半年实现归母净利润31490万元–34353万元,同比增长120%-140%,业绩增长主要因为血液制品市场销售需求景气,原料血浆采集同比增长较好,2024年半年度公司可售产品数量和销量增加,主营业务收入较上年同期增长。

Q2单季同比和环比均实现高增长:

结合公司披露2024H1归母净利润31490万元–34353万元,以及24Q1和23Q2单季归母净利润12195万元和8676万元计算,公司24Q2归母净利润预计为19295-22158万元,相较于23Q2同比增速预计为122.40%-155.39%,相较于24Q1环比增速预计为58.22%-81.70%公司Q2业绩同比和环比均实现快速增长。公司2023全年采浆量约1200吨,为2024年产品端的放量奠定良好基础,产品端需求依旧维持景气,保障业绩持续良好增长。

浆站陆续验收开采,采浆端有望持续良好增长:

今年上半年,派斯菲科下属的拜泉浆站和依安浆站陆续于3月和4月完成验收正式开采,剩余2个浆站有望于近期完成验收,派斯菲科19个浆站预计今年全部落地开采,未来几年派斯菲科采浆端有望进入快速增长阶段。今年3月双林与德源签订补充协议,双方再次延长了两年的供浆周期,同时对于德源供浆量从不低于180吨/年调整为200吨/年,并对供浆超过500吨及600吨进行阶梯式奖励机制,德源供浆积极性有望得以提升。综合以上,我们认为公司2024年采浆量超1400吨具有较高确定性。

陕煤控股后公司提质增效,新浆站拓展值得期待:

陕煤控股后,公司各项进展顺利推进,具备较高执行力和兑现度从产品上看,双林生物的10%高纯静丙获批临床,派斯菲科的高纯静丙临床前研发进展快速推进。出海方面,今年3月双林与巴基斯坦经销商3A Diagnostics签订独家许可和供应协议,静丙出海取得积极进展。在研管线的推进以及海外市场的拓展为公司业绩长期稳健增长打下坚实基础。同时,陕煤集团也有望在新浆站的拓展方面赋能,助力公司获取更多浆站资源。

投资建议:

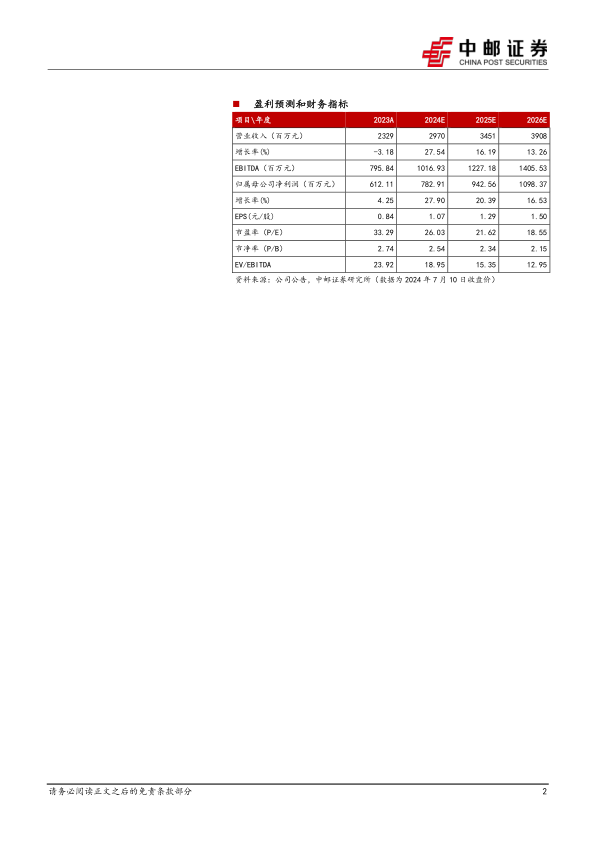

我们预计公司2024-2026年归母净利润分别为7.8/9.4/11.0亿元,对应EPS分别为1.07/1.29/1.50元,当前股价对应PE分别为26.03/21.62/18.55倍,持续推荐,给予“买入”评级。

风险提示:

采浆量不及预期风险;产品销售不及预期风险;新品上市不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用