华厦眼科(301267)

事件

2023年8月30日公司发布2023年中报报告,报告期内公司实现营收19.94亿元(同比+26.30%),实现归母净利润3.55亿元(同比+50.08%),扣非净利润约3.63亿元(同比+41.26%),业绩符合预期。

事件点评

业绩符合预期,基础眼科增速亮眼,白内障业务行业领先

公司2023H1收入快速增长,利润增长亮眼,单季度来看,公司2023年第二季度实现营收10.63亿元(同比+38.06%),实现归母净利润2.04亿元(同比+64.60%)。

公司盈利能力持续提高,控费有所成效。报告期内公司实现毛利率50.30%(+2.89pct),净利率18.32%(+3.28pct);实现销售费用率12.31%(+0.06pct)、管理费用率10.81%(+0.2pct)、研发费用率2.00%(+0.71pct)、财务费用率0.46%(-0.64pct)。

拆分收入结构,23H1公司白内障营收4.97亿元(+44.89%),毛利率44.16%(+8.06pct),毛利率超预期,我们认为主要系疫情积压的需求释放以及公司高端术式占比持续提高等。眼后段23H1营收2.76亿元(+35.81%),毛利率44.72%(+4.77pct)。屈光营收6.51亿元(+13.84%),毛利率56.86%(+0.91pct)。视光营收4.75亿元(+17.75%),毛利率50.00%(-0.67pct)。

核心医院表现优异,部分医院扭亏进一步推高利润率

截至23H1,公司旗下拥有眼科医院57家,视光中心52家,覆盖18个省、49个城市,华东地区收入占比73%,公司在福建省内及周边地区影响力深远。公司体内核心医院表现良好,厦门眼科中心营收5.06亿元(+25.31%),净利率25.24%;福州眼科医院营收87.12百万元,净利率14.41%;上海和平眼科医院营收1.13亿元(+103%),净利率5.33%;郑州华厦视光营收64.03百万元(+14.86%),净利率21.09%。

投资建议:维持“买入”评级

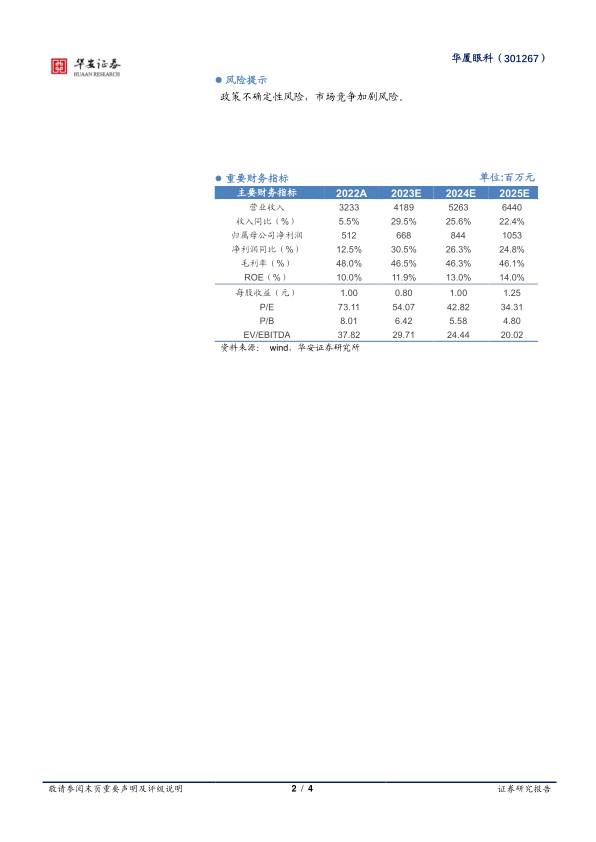

公司单季度收入利润均呈良好增长趋势,省内布局已完善,省外扩张节奏稳定,业绩稳定增长可期。我们预计公司2023~2025年将实现营业收入41.9/52.63/64.40亿元人民币,同比增长29.5%/25.6%/22.4%;实现归母净利润6.68/8.44/10.53亿元人民币,同比增长30.5%/26.3%/24.8%,维持“买入”评级。

风险提示

政策不确定性风险,市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用