华厦眼科(301267)

主要观点:

事件

公司近期发布2024年中报报告,报告期内公司实现营收20.51亿元(同比+2.85%),实现归母净利润2.65亿元(同比-25.15%),扣非归母净利润约2.71亿元(同比-25.22%)。

事件点评

业绩平稳增长,基础眼科短期承压

公司2024H1收入平稳增长,单季度来看,公司24Q2实现营收10.72亿元(同比+0.85%),实现归母净利润1.10亿元(同比-46.08%)。利润端短期承压,我们认为主要系公司去年同期需求大幅提升致基数较高,经济环境下行消费较为疲弱,白内障晶体集采致价格下降等因素。

拆分收入结构,24H1公司白内障营收4.65亿元(-6.53%),毛利率37.03%(-7.13pct)。眼后段24H1营收2.62亿元(-5.13%),毛利率41.30%(-3.42pct)。屈光营收6.94亿元(+6.56%),毛利率54.98%(-1.88pct)。视光营收4.97亿元(+4.56%),毛利率46.32%(-3.68pct)。整体看公司眼病业务短期承压,消费类业务表现尚好。

公司费用支出平稳,报告期内公司实现销售费用率13.70%(+1.39pct)、管理费用率11.74%(+0.93pct)、研发费用率1.76%(-0.24pct)、财务费用率0.72%(+0.26pct)。

核心医院表现优异,经营稳健

截至24H1,公司旗下拥有眼科专科医院61家,视光中心65家,覆盖18个省、49个城市,公司在福建省内及周边地区影响力深远。公司体内核心医院表现良好,郑州华厦视光营收57.09百万元,净利率17%;厦门眼科中心营收4.54亿元,净利率25.96%;荆州华厦眼科亿元营收35.68百万元,净利率28.63%;合肥视宁眼科营收60.79百万元,净利率24.93%。

完善全科诊疗服务体系,培育智慧化转型生产力

报告期内,公司立足“眼病诊疗+消费眼科”均衡发展的双轮驱动战略,持续加强各学科建设,引进前沿诊疗技术设备,强化全科诊疗服务体系优势,为患者提供高质量个性化诊疗方案。公司积极开展“人工智能+医疗”项目,启动“华厦数智长城”计划,升级上线眼科通智慧诊疗服务平台3.0,不断提升诊疗服务效率和质量,实现个性化、智能化和精确化管理,推动医院实现智慧化转型。

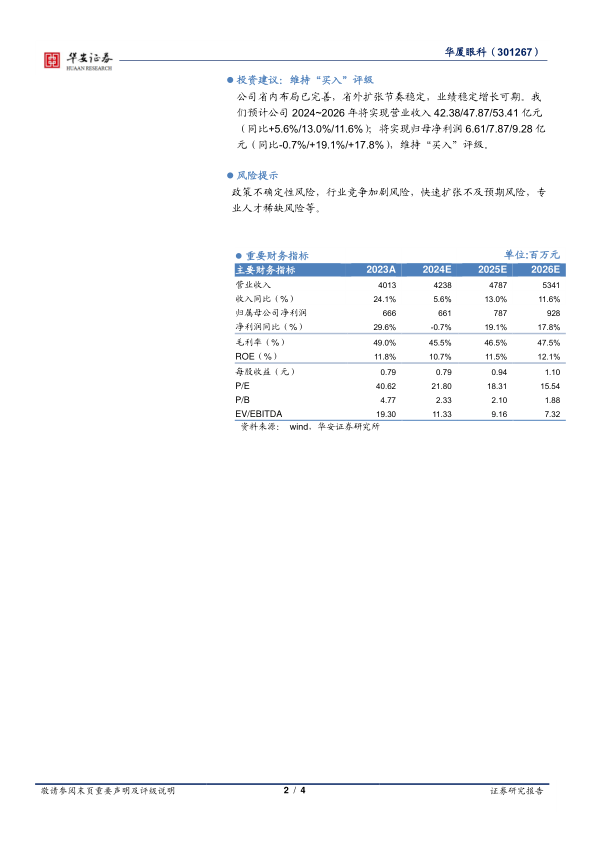

投资建议:维持“买入”评级

公司省内布局已完善,省外扩张节奏稳定,业绩稳定增长可期。我们预计公司2024~2026年将实现营业收入42.38/47.87/53.41亿元(同比+5.6%/13.0%/11.6%);将实现归母净利润6.61/7.87/9.28亿元(同比-0.7%/+19.1%/+17.8%),维持“买入”评级。

风险提示

政策不确定性风险,行业竞争加剧风险,快速扩张不及预期风险,专业人才稀缺风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用