特一药业(002728)

专注特色中药品种,打造“特一”品牌

公司前身为台城制药,拥有止咳宝片等特色中成药品种。2014年上市后先后收购海南海力和广东国医堂药品(批文资产),新增皮肤病血毒丸、降糖舒丸等多个品种。目前公司最大单品止咳宝片位列止咳化痰类中成药市场排名前五,作为市面上少有的针对寒性咳嗽的药物之一,市场全面拓开后,未来5年销售空间有望突破5亿元。公司销售聚焦中成药的核心品种,重点培育皮肤病血毒丸、降糖舒丸、枫蓼肠胃康片、感冒灵颗粒等产品,推动成为大品种,提升“特一”的品牌价值。

重点培育皮肤病血毒丸,进入医疗美容市场

中药在治疗痤疮、荨麻疹拥有广泛的认可,但目前口服药市场中尚未出现主导的大品种。皮肤病血毒丸从中医的清热凉血的方式进行调理,对于痤疮、疖肿等有一定良好的治疗作用,并已纳入专家共识。公司正推动皮肤病血毒丸的临床研究和真实世界研究,带动医院和零售渠道推广。

收购特壹美25%股权,正式进入医美服务板块

2021年公司现金收购特壹美25%股权,正式进入医美服务板块。特壹美目前拥有广州旗舰店和佛山分院两家中心,未来拟通过加盟等方式扩大到6-20家。目前在医美细分领域中,特壹美聚焦于私密整形领域,并已有一定品牌声誉基础。

具有原料药辅料批文的品种,掌握原料药品种的价格主动权

公司原料药业务来自于对新宁制药的并购,目前主要产品为冰醋酸、次没食子酸铋、铝碳酸镁等,为国内唯一或者唯二具有原料药辅料批文的品种。公司掌握原料药品种的价格主动权。2017-2021年,原料药业务的毛利率保持稳步提升,到2021年毛利率已接近80%,高于公司的中成药业务。按照募投项目规划,公司原料药的产能将新增2100吨,达到4200吨。

推进股权激励,考核业绩高要求

2021年公司发布股权激励计划,包括财务总监等高管与核心成员参加。股权激励业绩考核以2020年净利润为基数,第一个行权期要求2021年净利润增长率不低于170%;第二个行权期要求为2022年净利率增长率不低于300%;第三个行权期要求2023年净利润增长率不低于450%。目前2021年业绩已经完成考核,2022年业绩要求提高,目前2022年Q1公司已实现净利4566万元,完成全年考核仍有挑战。

盈利预测

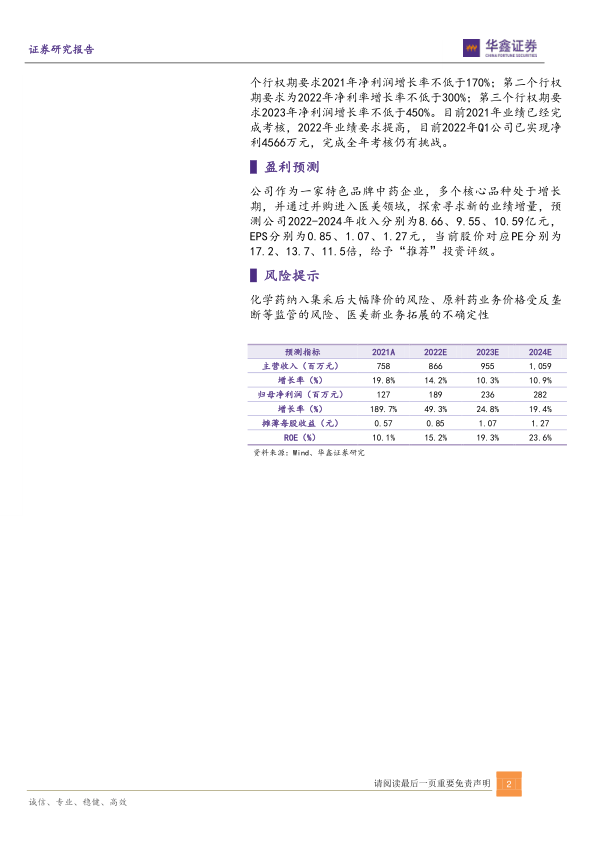

公司作为一家特色品牌中药企业,多个核心品种处于增长期,并通过并购进入医美领域,探索寻求新的业绩增量,预测公司2022-2024年收入分别为8.66、9.55、10.59亿元,EPS分别为0.85、1.07、1.27元,当前股价对应PE分别为17.2、13.7、11.5倍,给予“推荐”投资评级。

风险提示

化学药纳入集采后大幅降价的风险、原料药业务价格受反垄断等监管的风险、医美新业务拓展的不确定性

微信扫一扫-立即使用

微信扫一扫-立即使用