特一药业(002728)

主要观点:

事件:

公司发布第一季度报告,报告期内公司实现营业收入1.94亿元,同比下降0.02%,实现归属于上市公司股东的净利润4567万元,同比增长9.59%,归属于上市公司股东的扣除非经常性损益的净利润4524万元,同比增长46.49%,基本每股收益0.21元。

分析点评

利润端受非经常性损益影响,扣非后利润超预期。2022Q1公司实现归母净利润4567万元,同比增长9.59%。利润端主要影响因素为2021Q1非经常性损益为1078.44万元(系委托他人投资或管理资产的损益和其他营业外收支),而22Q1仅为42.19万元,导致表观归母净利润增速不高。但扣非归母净利润为4524万元,同比增长46.49%,超出预期。费用端控制明显,收入端预计受疫情影响。费用端来看,2022Q1公司整体毛利率为52.33%,同比-2.98个百分点;而期间费用率23.24%,同比下降11.68个百分点;其中销售费用率8.50%,同比-8.09个百分点,预计与疫情无法正常开展销售活动有关;管理费用率11.43%,同比-0.24个百分点;财务费用率3.31%,同比-3.35个百分点。收入端分季度来看,公司21Q3、21Q4、22Q1单季度收入分别为1.67、2.33、1.94亿元,同比增速分别为+25.76、+16.57、-0.02%,收入端基本持平预计是受一季度疫情影响。

特一药业多品种共同发展,“1+N”产品线矩阵值得期待。“1”是主力品种止咳宝片,特一药业的止咳宝片作为公司独家产品,拥有近百年的悠久历史,并且疗效突出。根据公司公告,预计2022年止咳宝片全年销售2500万盒(约3.3亿元)。在有利的市场空间和竞争格局下,有望实现进一步的巨大跳跃。

“N”为公司拥有的众多批文,在中成药、化学药及化学原料药3大方向同时发力。重点发展中成药品种,将皮肤病血毒丸、降糖舒丸作为继止咳宝片后的重大品种进行培育;积极发展化学制剂药,参加一致性评价、集采和医院的招投标工作,增加公司产品营销渠道,目前公司已有11个产品通过一致性评价,其他项目正在按计划推进中;同时加大原料药的市场推广力度,提高现有原料药产品的市场份额。

投资建议

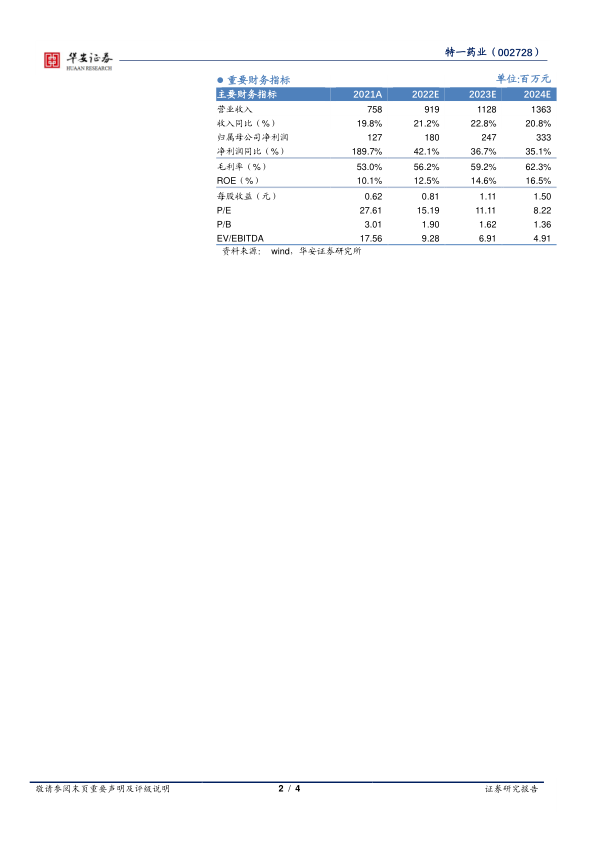

我们维持此前盈利预测。预计公司2022~2024年收入分别9.2/11.3/13.6亿元,分别同比增长21.2%/22.8%/20.8%,归母净利润分别为1.8/2.5/3.3亿元,分别同比增长42.1%/36.7%/35.1%,对应EPS为0.81/1.11/1.50元,对应估值为15X/11X/8X。维持“买入”投资评级。

风险提示

政策变化风险;药品降价风险;经营风险。

微信扫一扫-立即使用

微信扫一扫-立即使用