中心思想

业绩稳健增长与战略转型

天士力公司在2018年实现了营收和归母净利润的平稳增长,分别达到11.78%和12.25%,经营净现金流大幅改善287.75%。2019年一季度延续强劲增长势头,营收同比增长15.66%,归母净利润同比增长20.64%,显示出良好的发展态势。公司正积极从现代中药企业向生物制药、中药、化学综合性创新药企业转型。

创新驱动与多元化布局

公司通过“四位一体”研发模式,持续高研发投入(2018年研发投入占医药工业收入的16.87%),在心脑血管、糖尿病代谢、癌症等疾病领域进行多元化产品管线布局。核心中药如丹参滴丸通过二次开发和国际化拓展新适应症,生物药普佑克则通过市场覆盖和适应症延伸实现快速放量增长,共同驱动公司未来业绩增长。

主要内容

财务表现强劲,经营现金流显著改善

天士力公司2018年年报显示,实现营业收入179.90亿元,同比增长11.78%;归母净利润15.45亿元,同比增长12.25%;归母扣非后净利润13.44亿元,同比增长2.13%。值得注意的是,公司经营净现金流达到14.94亿元,同比大幅增长287.75%,显示出经营质量的显著提升。

2019年一季度业绩表现更为亮眼,实现收入45.71亿元,同比增长15.66%;归母净利润4.48亿元,同比增长20.64%;扣非后归母净利润3.96亿元,同比增长10.28%。经营净现金流2.58亿元,同比增长70.58%,基本符合市场预期。

医药工业结构优化,生物药成新增长极

2018年,公司医药工业收入为71.27亿元,同比增长4.59%,毛利率提升1.57%至75.53%。

- 中药收入:53.58亿元,同比微降0.20%,毛利率提升1.25%至75.63%,预计丹参滴丸表现平稳。

- 化学制剂收入:15.00亿元,同比增长14.54%,预计蒂清增长约15%。

- 生物制药收入:2.28亿元,在普佑克放量推动下同比增长129.58%,毛利率提升23.83%至70.71%,主要得益于产量增长带来的单位成本降低。

医药商业收入107.78亿元,同比增长17.07%,毛利率提升1.75%至10.03%,通过优化业务结构和拓展慢病管理服务实现持续增长。

2019年一季度,医药工业收入16.50亿元,同比增长10.38%,其中中药收入增长3.41%至11.37亿元,化学制药增长30.78%至4.34亿元,生物药增长23.17%至0.62亿元,整体增速环比2018年有明显提升。医药商业收入28.82亿元,同比增长17.59%。

中药大品种二次开发与国际化进程

公司在中药领域持续加强大品种二次开发,产品管线覆盖心脑血管疾病预防、治疗及康复,确立了在中国心脑血管创新药领域的领导地位。

- 丹参滴丸:通过学术营销创新和渠道下沉,推动基层医疗市场开发,提升产品渗透率。同时,积极挖掘丹参滴丸潜力,拓展新适应症,如糖尿病视网膜病变(已申报生产)和急性高原反应(获得军队特需药品批件)。

- 国际化:复方丹参滴丸FDA项目T89治疗慢性稳定性心绞痛临床验证性试验ORESA获得FDA-SPA方案特许审评批准函;预防和缓解急性高原反应适应症也已取得FDA临床批件,目前在美国进行Ⅱ期临床研究。未来有望通过深挖丹参滴丸价值打开新的成长空间。

生物药普佑克市场拓展与适应症延伸

在生物药领域,公司通过加大基层市场覆盖和强化学术营销,推动普佑克的放量增长。同时,积极推动普佑克适应症从心梗溶栓扩展至脑梗和肺梗溶栓。目前,脑卒中临床已进入Ⅲ期,急性肺栓塞Ⅱ期临床进展顺利。

“四位一体”研发战略与多元化产品管线

公司坚持“自主研发、产品引进、合作研发及投资市场许可优先权”的“四位一体”研发模式,紧跟国际前沿技术,布局产品管线的广度和深度。

- 研发投入:2018年研发投入达到12.02亿元,占医药工业收入比例高达16.87%。

- 生物药布局:除普佑克外,公司还布局了10余款生物药产品,如安美木单抗等研发进展顺利,并积极推动上海天士力在H股上市。

- 外部合作与投资:投资派格生物(获得长效GLP-1类似物的市场优先权),全资子公司投入5000万元支持健亚生物胰岛素类似物的产业化发展,获得相关产品在中国大陆地区的销售优先权。

通过“四位一体”战略,公司布局心脑血管、糖尿病代谢、癌症等疾病领域,助力公司从现代中药企业向生物制药、中药、化学综合性创新药企业转型。

投资展望与风险提示

天风证券预计公司2019-2021年EPS分别为1.18、1.37及1.63元,对应PE分别为19、16、14倍。分析师看好普佑克的大发展及丹参滴丸的稳健增长,以及公司“四位一体”成果的不断落地和持续深入布局大生物制药创新平台的战略发展,维持“买入”评级。

风险提示包括:丹参滴丸销售和适应症拓展低于预期;普佑克营销进展、适应症拓展进度低于预期;“四位一体”布局相关项目进展低于预期。

未来业绩预测与估值分析

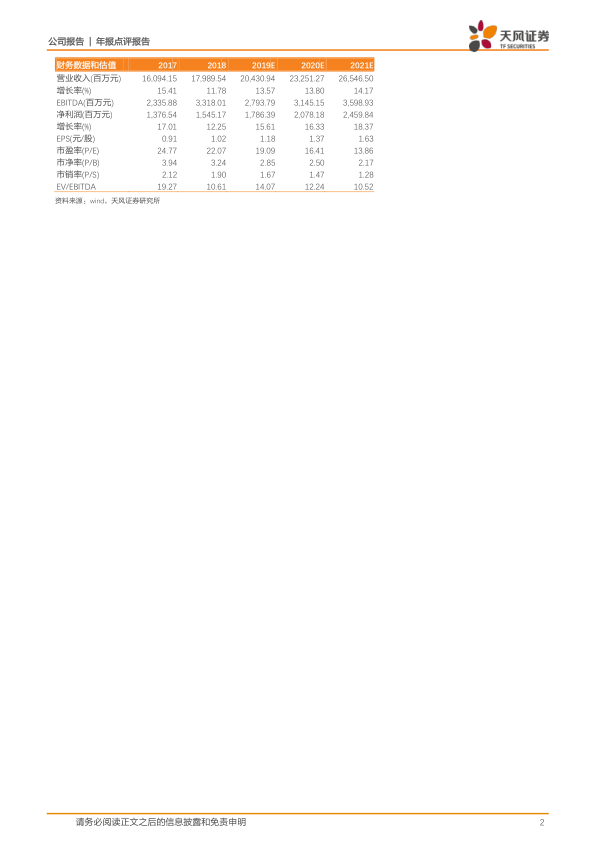

根据天风证券的财务预测,天士力未来几年将保持稳健增长:

- 营业收入:预计2019年204.31亿元,2020年232.51亿元,2021年265.47亿元,年增长率维持在13%-14%区间。

- 净利润:预计2019年17.86亿元,2020年20.78亿元,2021年24.60亿元,年增长率维持在15%-18%区间。

- 每股收益(EPS):预计2019年1.18元,2020年1.37元,2021年1.63元。

- 市盈率(P/E):预计2019年19.09倍,2020年16.41倍,2021年13.86倍,显示估值具有吸引力。

总结

天士力公司在2018年及2019年一季度展现出稳健的财务增长和显著改善的经营现金流。公司正积极推进战略转型,通过“四位一体”研发模式,持续加大研发投入,构建多元化的产品管线。核心中药丹参滴丸通过二次开发和国际化拓展新增长空间,生物药普佑克则凭借市场覆盖和适应症延伸实现快速放量。这些举措共同驱动公司向综合性创新药企业迈进,未来业绩增长可期,分析师维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用