天士力(600535)

主要观点:

事件

公司2024年上半年实现营业收入43.72亿元,同比-0.46%;归母净利润6.62亿元,同比-6.33%;扣非归母净利润7.35亿元,同比+6.31%。

事件点评

业绩符合预期,财务持续优化

公司2024Q2收入为23.23亿元,同比+0.68%;归母净利润为3.67亿元,同比-17.04%,主要是报告期内公司持有的金融资产公允价值变动损失高于上年同期;扣非归母净利润为4.41亿元,同比+7.05%。24上半年公司整体毛利率为67.46%,同比+1.28个百分点;期间费用率45.51%,同比+0.16个百分点;其中销售费用率33.62%,同比+0.02个百分点;管理费用率(含研发费用)11.93%,同比+0.35个百分点;财务费用率-0.03%,同比-0.20个百分点;经营性现金流净额为8.87亿元,同比+5.40%。

中药板块完成上半年指标,心脑血管稳定增长

分治疗领域来看,医药工业收入38.96亿元,较去年同期增长4.55%,其中:

心脑血管领域:实现营业收入27.92亿元,同比增长6.60%;毛利率为73.10%,同比下降2.10个百分点。

抗肿瘤领域:实现营业收入1.05亿元,同比增长20.20%;毛利率为72.25%,同比提升11.00个百分点。

感冒发烧领域:实现营业收入1.84亿元,同比下降37.39%;毛利率为64.80%,同比提升1.62个百分点。系报告期内藿香正气滴丸和穿心莲内酯滴丸销量下降所致。

医药商业实现营业收入4.54亿元,同比下降28.08%;毛利率为31.66%,同比提升4.00个百分点。

分板块来看:

中药:实现营业收入31.21亿元,同比增长3.53%,圆满完成上半年各项经营目标;毛利率为70.96%,同比下降1.39个百分点。

化学制剂药:实现营业收入6.31亿元,同比增长12.57%;毛利率为80.46%,同比提升1.54个百分点。

化学原料药:实现营业收入0.37亿元,同比增长3.90%;毛利率为40.81%,同比下降10.03个百分点。

生物药:实现营业收入1.07亿元,同比下降7.75%;毛利率为56.23%,同比下降6.08个百分点。

加速研发创新与强强联合,推动现代中药高质量发展

报告期内,公司持续加大研发投入,2024年上半年研发投入达4.70

亿元,同比增长3.50%。通过现代中药创制全国重点实验室等平台的支持,公司在研产品管线涵盖101款产品,其中40款为1类创新药,35款处于临床试验阶段,25款正在临床II、III期。两款中药经典名方枇杷清肺饮和温经汤已通过生产现场核查,19款创新中药产品进入临床II、III期研究,化药盐酸达泊西汀片获得药品注册批件,生物药注射用重组人尿激酶原提交生产申请。

2024年8月4日,公司控股股东天士力集团与华润三九签署股份转让协议,若交易完成,华润三九将成为公司控股股东。此次合作将相互赋能,巩固天士力在现代中药研发的龙头地位,同时通过华润三九的管理、营销和政策资源支持,天士力将快速提升竞争力,进一步增强公司价值和对股东的回报。

投资建议:维持“买入”评级

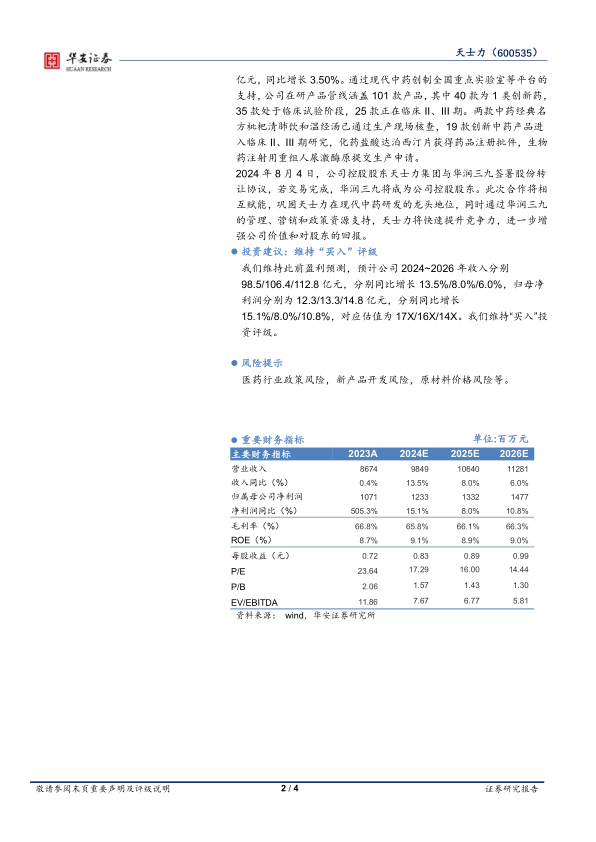

我们维持此前盈利预测,预计公司2024~2026年收入分别98.5/106.4/112.8亿元,分别同比增长13.5%/8.0%/6.0%,归母净利润分别为12.3/13.3/14.8亿元,分别同比增长

15.1%/8.0%/10.8%,对应估值为17X/16X/14X。我们维持“买入”投资评级。

风险提示

医药行业政策风险,新产品开发风险,原材料价格风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用