中心思想

疫情短期承压,核心价值稳固

润达医疗在2022年第一季度受上海及东北地区疫情影响,业绩短期承压,归母净利润同比大幅下降53.96%,经营活动现金流亦显著恶化。然而,作为国内院内医学实验室综合服务领军者,公司集约化/区域检验中心等服务业务及工业板块业务协同发展的核心价值并未动摇,在医保控费环境下其市场地位和长期增长潜力依然凸显。

业务协同发展,未来增长可期

公司通过稳步拓展服务端客户(集约化及区域检验中心客户已突破391家)和积极发展第三方实验室(ICL)业务,持续巩固其服务优势。同时,工业板块在临床质谱仪、数字化检验信息系统等领域取得显著突破,新产品陆续推出,并与现有服务业务形成有效协同,共同驱动未来业绩增长。尽管盈利预期因疫情影响有所下调,但公司预计在2022-2024年仍能实现销售收入的持续增长和净利润的逐步恢复,维持“增持”评级。

主要内容

2022年第一季度业绩回顾与疫情影响分析

营收增长放缓,利润大幅下滑

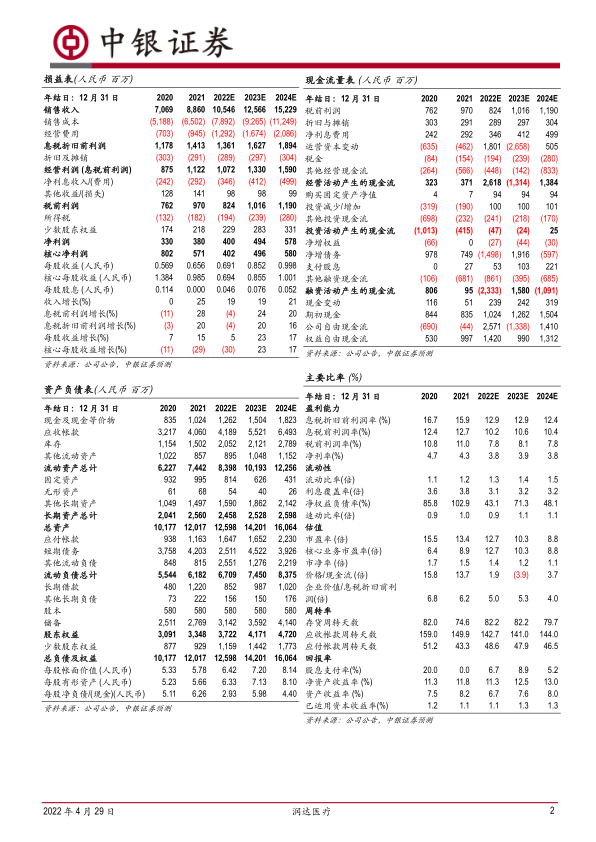

根据报告,润达医疗在2022年第一季度实现营业收入21.69亿元人民币,同比增长7.34%。然而,归属于母公司股东的净利润为4132.59万元人民币,同比大幅降低53.96%。扣除非经常性损益后的归母净利润为3716.58万元人民币,同比下降56.37%。此外,经营活动产生的现金流量净额为-3.34亿元人民币,同比下降64.86%,显示出公司在现金流方面面临较大压力。这些数据表明,尽管公司在营收端仍保持增长,但盈利能力和现金流状况在报告期内受到了显著冲击。

疫情冲击短期业绩,核心价值未受影响

报告明确指出,2022年第一季度业绩受损的主要原因是3月份以来上海和东北地区疫情的严重爆发,特别是上海区域严格执行全域静态管理措施,导致医院终端就诊活动大幅下降,院内常规检测需求随之锐减。鉴于润达医疗的华东地区(尤其是上海地区)业务占比较大,短期内公司业绩不可避免地受到影响。尽管如此,报告强调公司的核心价值并未因此改变。作为国内院内医学实验室综合服务的领军者,公司集约化/区域检验中心等服务业务以及工业板块业务的协同发展模式,在医保控费的宏观环境下,其价值依然突出。这表明分析师认为疫情带来的影响是暂时性的,不改变公司的长期竞争力和市场地位。

服务与工业板块协同发展,驱动长期增长

服务端客户稳步拓展与ICL业务贡献

润达医疗在服务端持续发力,其集约化及区域检验中心客户数量稳步拓展。截至报告期,公司已向40余家区域检验中心客户突破391家(相比2020年的378家有所增长),这体现了公司在院内医学实验室综合服务领域的持续渗透能力和市场拓展成效。此外,作为公司集约化业务及区域检验中心业务的补充,第三方实验室(ICL)业务在2021年因新冠检测业务带来了显著的业绩增量。随着2022年疫情的持续,核酸检测业务预计仍将为公司贡献一定的业绩增量,为服务板块提供多元化的增长动力。

工业板块创新突破与协同效应

报告指出,润达医疗的工业板块在2021年取得了突破性进展,并在2022年持续被看好。工业板块主要包括IVD产品研发生产业务和数字化检验信息系统业务。在产品创新方面,公司不断取得新突破,成功推出了ARP-6465MD三重四极杆临床质谱仪、新一代糖化血红蛋白仪MQ-8000以及润达慧检-人工智能解读检验报告系统等创新产品。这些自主品牌业务的销售渠道拓展,与公司现有的集约化和区域检验业务形成了强大的协同作用,有效带动了工业板块的业务收入增长。这种服务与工业的深度融合,不仅提升了公司的综合竞争力,也为未来的持续增长奠定了坚实基础。

盈利预测调整与风险提示

盈利预期下调与“增持”评级维持

鉴于新冠疫情对公司业务产生的较大影响,中银证券下调了润达医疗的盈利预期。报告预计2022-2024年公司归母净利润分别为4.00亿元、4.94亿元和5.78亿元。这与原先对2022-2023年归母净利润5.79亿元和6.43亿元的预测相比,有显著的下调。例如,2022年的预测净利润较原预测下降了约30.9%。尽管盈利预测有所下调,但分析师仍给予公司“增持”评级,表明其对公司长期价值和未来发展潜力持积极态度。

主要风险因素分析

报告详细列举了润达医疗面临的各项主要风险,包括:

- 应收账款收回风险: 随着业务规模的扩大,应收账款的回收可能面临不确定性。

- 终端客户开发不及预期风险: 市场竞争加剧或宏观环境变化可能导致新客户拓展速度放缓。

- 工业板块新品研发不及预期风险: 新产品研发投入大、周期长,存在研发失败或市场接受度不高的风险。

- 业务整合不确定性风险: 公司可能面临业务并购或内部整合带来的不确定性。

- 行业政策风险: 医药生物行业受政策影响较大,医保控费、集中采购等政策变化可能对公司业绩产生冲击。

- 新冠疫情不确定性风险: 疫情的反复和防控措施的调整仍可能对公司业务运营和市场需求造成持续影响。

财务数据分析与未来展望

营收与净利润趋势分析

从投资摘要的财务数据来看,润达医疗预计在未来几年将保持稳健的销售收入增长。预计2022年至2024年,销售收入将分别达到105.46亿元、125.66亿元和152.29亿元人民币,年增长率保持在19%至21%之间。这表明公司在市场拓展和业务规模扩张方面仍具备强劲动能。

在净利润方面,尽管2022年受疫情影响,净利润增长率预计放缓至5.3%,但随着疫情影响的减弱和公司业务的恢复,2023年和2024年净利润增长率有望分别恢复至23.3%和17.1%,显示出公司盈利能力的逐步回升。预计每股收益(EPS)也将从2022年的0.691元人民币增长至2024年的0.998元人民币。

盈利能力与估值指标

在盈利能力方面,公司的息税折旧前利润率(EBITDA Margin)预计在2022-2024年维持在12.4%至12.9%之间,净利率预计在3.8%至3.9%之间,显示出稳定的盈利水平。净资产收益率(ROE)预计在11.3%至13.0%之间波动,保持在健康水平。

从估值角度看,基于最新的盈利预测,公司的市盈率(P/E)预计将从2022年的12.7倍逐步下降至2024年的8.8倍,这表明随着盈利的增长,公司的估值吸引力将逐步提升。企业价值/息税折旧前利润(EV/EBITDA)也呈现下降趋势,从2022年的5.0倍降至2024年的4.0倍,进一步印证了估值的合理性。

现金流与营运效率

经营活动产生的现金流在2022年预计将大幅增长至26.18亿元人民币,但2023年预计将出现-13.14亿元人民币的负值,随后在2024年恢复至13.84亿元人民币的正向增长。这种波动性可能与营运资本变动和投资活动有关,需要投资者密切关注。

在营运效率方面,存货周转天数预计在2022-2024年保持在79.7天至82.2天之间,应收账款周转天数预计在141.0天至144.0天之间。这些指标相对稳定,表明公司在库存管理和应收账款回收方面具备一定的管理能力,但应收账款周转天数仍需关注,以规避潜在的应收账款收回风险。

总结

疫情短期冲击不改长期价值

润达医疗在2022年第一季度因疫情影响,特别是上海地区的静态管理,导致其业绩短期内受到显著冲击,归母净利润和经营现金流均出现大幅下滑。然而,报告强调这种影响是暂时性的,公司作为国内院内医学实验室综合服务领域的领军者,其集约化服务模式、区域检验中心业务以及工业板块的协同发展所构成的核心价值并未改变。在医保控费的行业背景下,公司的长期战略价值依然稳固。

战略布局清晰,增长动能多元

公司通过持续拓展服务端客户,并积极发展第三方实验室业务以应对市场需求变化,展现了其在服务领域的深耕细作。同时,工业板块在IVD产品研发和数字化检验信息系统方面的创新突破,以及与服务业务形成的有效协同,为公司提供了多元化的增长动能。尽管盈利预测因短期疫情影响有所下调,但财务数据显示公司未来几年销售收入将持续增长,净利润也将逐步恢复。中银证券维持“增持”评级,表明对润达医疗长期发展潜力的认可,但投资者仍需关注应收账款、新品研发、行业政策及疫情不确定性等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用