润达医疗(603108)

疫情短期冲击不改公司核心价值,2022Q2公司业绩已明显好转,展望全年有望进步恢复。我们看好公司服务平台价值,看好公司服务板块及工业板块的协同发展。维持公司增持评级。

支撑评级的要点

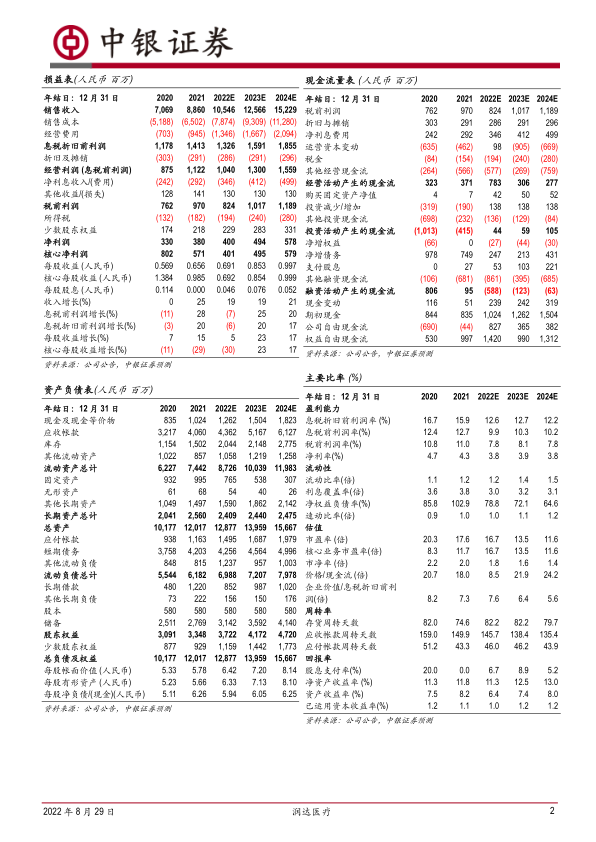

2022H1公司常规业务受上海等地区疫情冲击造成业绩短期下滑,2022Q2随着疫情得到有效控制,公司业绩已迎来明显好转,展望全年公司业绩有望进一步恢复。2022H1公司实现营收47.61亿元,同比+12.21%,实现归母净利润1.60亿元,同比-21.61%;2022Q2实现营收25.92亿元,环比+19.54%,同比+16.63%,实现归母净利润1.18亿元,环比+186.09%,同比+3.90%。分业务看,2022H1集约化业务/区域检验中心业务实现营收11.96亿,同比+0.78%。工业板块实现营收2.11亿元,同比-8.54%,投入研发费用5,895万元,同比+14.87%;三方实验室业务实现营收6.08亿元,同比+289.74%。

盈利能力短期受疫情影响有所下滑,长期盈利能力有望恢复,公司长期成长性不变。2022H1公司销售毛利率25.18%,同比-1.54pct,销售净利率5.78%,同比-1.68pct。展望全年,随着疫情得到持续控制,公司各项业务恢复,盈利能力有望逐步恢复。

2022H1公司销售费用率同比略增(加大相关服务人员投入),随着下半年各项业务快速推进,费用率有望逐步下降;公司管理效率提升,管理费用率逐年下降、趋于平稳;财务费用率略降,主要系公司对债务结构进行优化,融资成本降低;研发费用率因公司继续加大对自产产品的研发投入略有上升。

公司属平台型公司,院内院外同步布局,政策风险低,同时工业板块通过自研及合作发展前景广阔,看好公司平稳发展前景及公司核心价值。公司作为国内医学实验室综合服务商,集约化服务业务顺应国家医改政策方向,综合服务业务市场份额有望进一步拓展,目前公司集约化/区检中心客户数达406家(新增15家);第三方实验室业务作为院内实验室集约化业务及区域检验中心业务的补充,可满足部分核心客户特检项目需求,同时体现院内院外业务多元化并均衡如疫情等不确定风险;工业板块近年来公司在工业板块动作频繁,开展广泛合作,同时加大自产产品研发投入,加强自产产品与渠道平台的协同作用,提升公司整体综合盈利能力。

估值

我们预计公司2022-2024年归母净利润为4.00/4.94/5.78亿元,考虑公司核心价值是长期发展的基础,随着疫情得到控制业绩有望迎来积极转变,维持增持评级。

评级面临的主要风险

应收账款收回风险、终端客户开发不及预期风险、工业板块新品研发不及预期风险、行业政策风险、新冠疫情不确定性风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用