润达医疗(603108)

公司商业板块形成较高的竞争壁垒,受益于医保控费政策;工业板块走差异化竞争策略,有望打开蓝海市场。持续看好公司,维持增持评级。

支撑评级的要点

短期来看,公司受公共卫生事件扰动逐步出清,医院检验科综合服务业务逐步恢复,公司业绩有望迎来恢复性增长。华东地区为公司大本营业务占比大,2022年医院常规诊疗开展量下降公司业务受到较大影响。随着医院常规诊疗逐步恢复,公司常规业务有望逐步恢复带来业绩提升。短期看公司受到疫情的影响属于阶段性扰动,公司核心价值不变。

中期看,医院有望逐步摆脱公共卫生事件的影响并回归聚焦到常规诊疗并持续完善医疗基础建设,检验科等医技创收科室作为医疗体系的关键部分有望得到重视并大力发展,公司作为院内检验科综合服务龙头企业将有望受益于客户(医院)的发展而保持业务量持续的增长。

长期看,公司检验科综合服务业务所属行业的市场格局有望进一步集中,强者恒强。一方面从市场需求端来看,检验行业还处于高景气度发展阶段,院内检测项目扩容空间大。上海等地区逐步开始试行LDT试点政策,亦将逐步加速院内检测项目扩容。另一方面,供给端来看,行业集中度有望不断提升,公司已经建立标准化、可复制化的服务体系,可以为全国范围内医疗机构的检验科提供标准化的整体综合服务,为医院降本增效,顺应医保控费政策,客户粘性强,竞争壁垒高。

目前公司商业板块深耕集约化、综合化、规模化,顺应政策导向。工业板块走差异化路线,除诊断中常规的生化、免疫相关业务之外,深度布局糖化血红蛋白领域、质控领域及医疗信息化领域等,工业板块走差异化竞争战略,公司的三重四极杆质谱仪、慧检·检验报告智慧服务系统等产品彰显公司研发实力并有广泛应用场景,顺应诊疗需求及政策导向。公司和奥森多合作进行免疫诊断领域产品的研发、生产。

综上,公司的业务性质定位就是服务于医保及医院,通过公司提供的整体综合服务来帮助医保及医院实现降本增效的目的。公共卫生事件的扰动不改公司核心价值,公司业务益于患者、医院及医保控费。公司工业板块独具特色,差异化路线有望进入蓝海市场。我们持续看好公司。

估值

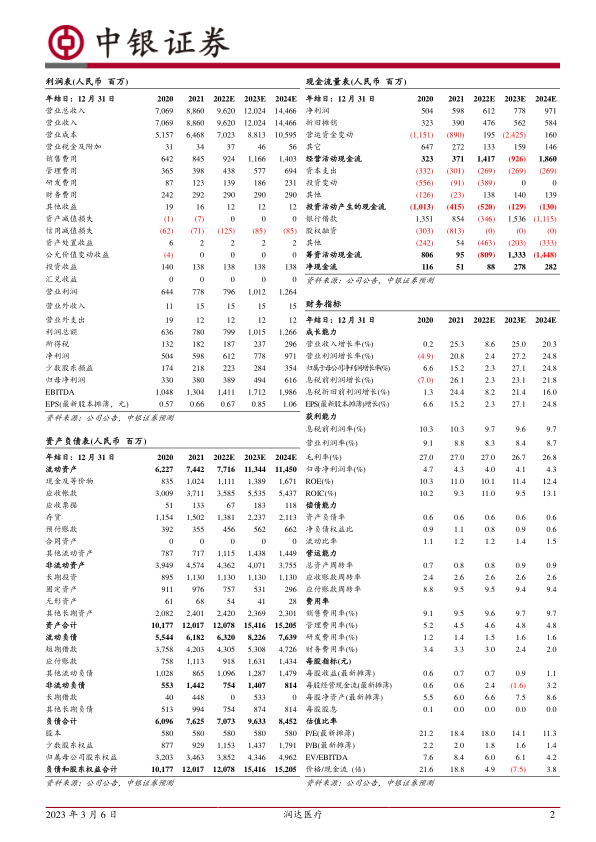

考虑2022年防疫政策对公司经营造成影响,看好防疫政策放开后业务恢复及公司工业板块发展前景,我们调整盈利预测,预计公司2022-2024年归母净利润为3.89/4.94/6.16亿元(原预测2022-2024年归母净利润为4.00/4.94/5.78亿元),维持增持评级。

评级面临的主要风险

终端客户开发不及预期风险、工业板块新品研发不及预期风险、行业政策风险、新冠疫情不确定性风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用