润达医疗(603108)

事件

根据润达医疗微信公众号发布的内容, 6 月 6 日,公司与华为云计算技术有限公司在上海正式签署全面战略合作协议,基于华为云平台打造面向医疗领域的 AI 大模型,实现智慧医疗服务。

事件点评

AI 大模型赋能,医疗+AI 先行者持续领跑

根据协议,双方将基于润达在智慧检验和智慧医疗服务领域的行业经验及资源优势,结合华为云在云计算&大数据、 AI&物联网等方面的领先技术和解决方案,在智慧医疗、数字化转型、生态建设等方面展开密切合作, 通过资源互补实现协同效应, 推动智慧医疗高质量发展,助力医疗 AI 应用落地。顺应行业发展所带来的需求, 润达近年来持续加大数字化医疗信息平台建设,目前打造了 200 余人的 IT 技术团队, 为检验平台插上大数据与人工智能的翅膀,在检验临床信息化、实验室智能化管理、质控、检验大数据分析解读等各环节赋能传统检验医疗服务向精益化、智慧化转型升级, 持续推动智慧医院建设。本次与华为云正式签署合作协议,是公司在 AI 及医疗信息化领域的又一标志性进展,医疗+AI 的先行者持续领跑行业。 华为云作为在人工智能、云计算和大数据模型领域的领先企业, 在达成正式合作后, 将为润达的医疗+AI 业务持续赋能,推动医疗健康 AI 在检验报告智能解读、互联网检验等领域的应用,为润达在 C 端探索用户全周期健康管理提供技术便利,为 B 端客户提供更加多元化服务,加速大模型在医疗场景中的应用和落地。

投资建议:维持“买入”评级

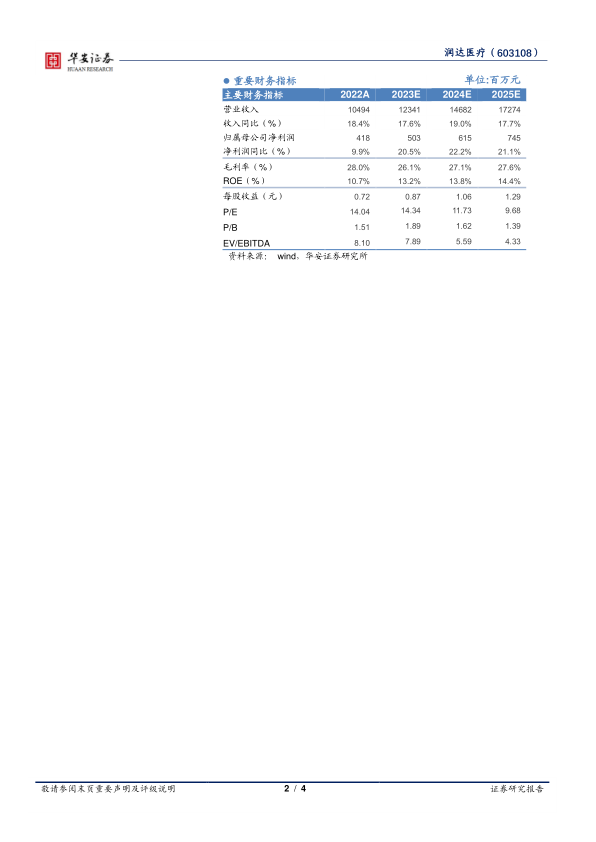

润达医疗是全国领先的检验科战略合作伙伴,通过多年深耕 IVD 供应链服务及实验室综合服务,具备系统化自主产品开发能力系统化的 IT 开发服务能力、完备的工程师服务团队体系,持续获得客户的认可。公司本次与华为云签署全面战略合作协议, 将进一步以大数据、云计算、人工智能等信息技术为基础,赋能传统检验服务向精细化、信息化、智慧化的方向升级, 帮助医院客户进一步降本增效, 同时向 C 端用户的使用场景探索, 加速构建润达的纵深护城河。我们看好公司医院检验科战略合伙人的战略定位和稀缺的能力,预计 2023~2025 年公司将实现营业收入123.41/146.82/172.74 亿元人民币,同比+17.6%/19.0%/17.7%;实现归母净利润 5.03/6.15/7.45 亿元人民币,同比+20.5%/22.2%/21.1%;对应 P/E 14/12/10x。

风险提示

集约化模式推广不及预期;工业条线推广不及预期;模块整合不及预期;合资公司经营不及预期风险

微信扫一扫-立即使用

微信扫一扫-立即使用