润达医疗(603108)

主要观点:

事件:

2024年4月公司发布2024年第一季度报告和2023年年度报告,2023年报告期内公司实现营收91.47亿元(-12.8%);2024Q1实现营收20.72亿元(-4.9%)。2023年实现归母净利润2.73亿元(-34.6%);2024Q1归母净利润实现2.26千万元(-72.1%)。2023年扣非归母净利润1.49亿元(-62.2%);2024Q1扣非归母净利润1.86千万元(-74.3%)。基本每股收益0.47元。

点评:

商业板块短期承压,整体符合预期

报告期内公司营业收入下降主要系上年第三方实验室检测业务受新冠检测影响基数较高。另一方面受国内宏观经济和医疗政策影响,公司拓展集约化客户速度有所下降,同时为控制账期,公司也主动终止了与部分客户的合作,23年末公司服务的集约化及区域检验中心客户达409家。23年公司集约化区检业务实现营收26.33亿元,同比下滑1.23%。从盈利能力看,公司服务成本、固定资产折旧等固定开支未减少,净利润下降比例高于收入下降比例。从现金流角度看,公司报告期末经营性净现金流7.3亿元,医院客户回款工作正在恢复正常,经营性净现金流保持了与归母净利润匹配的较健康状态。

展望后续,我们认为随着医疗反腐的常态化,公司将快速做出应对,利用自身规模优势和全产业链的服务提供能力,持续提高市占率,实现稳定增长。

工业板块稳定增长,研发赋能市场份额提升,AI打开想象空间

2023年公司工业板块实现营收5.61亿元(+15.73%),其中医疗信息化业务实现营收1.33亿元(+10.42%),业绩稳健增长。公司持续聚焦数字化和智慧检验,自有产品慧检持续提高医院端渗透率,此外公司和华为开展深度合作,推出基于华为盘古的医疗AI大模型并已实现商业化,未来随着模型的持续迭代,以及院内对检验数据分析需求的持续扩张,公司AI医疗业务有望蓬勃发展。

公司将数字医疗和AI技术延伸到药店和体检应用领域,实现一站式健康管理服务闭环。在药店领域,公司与柳药合作推动智慧药房和智慧医院的建设,实现医药健康一体化管理。在体检领域,公司与美年健康合作,推出了健康管理AI机器人“健康小美”,为用户提供个性化、精准化的健康管理服务。

投资建议:维持“买入”评级

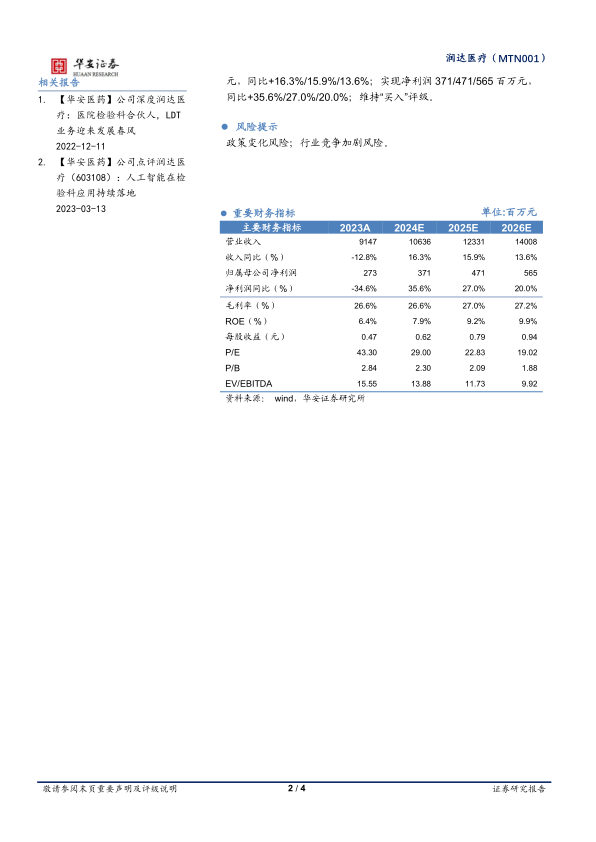

预计公司2024~2026年将实现营业收入106.36/123.31/140.08亿元,同比+16.3%/15.9%/13.6%;实现净利润371/471/565百万元,同比+35.6%/27.0%/20.0%;维持“买入”评级。

风险提示

政策变化风险;行业竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用