三友医疗(688085)

公司近日披露三季报,2024Q1-Q3营业收入同比减少7.30%,归母净利润同比减少87.07%,Q3单季度实现收入1.21亿元,同比增长57.30%,归母净利润0.07亿元,同比增长104.53%,Q3业绩增速亮眼,经营业绩拐点已经出现,公司加大研发投入,增强技术储备与市场竞争力,积极推进国际化进程,维持买入评级。

支撑评级的要点

经营拐点已经出现,单三季度业绩增速亮眼。2024Q1-Q3公司实现收入3.33亿元,同比减少7.30%,归母净利润0.09亿元,同比减少87.07%,其中Q3单季实现收入1.21亿元,同比增长57.30%,归母净利润0.07亿元,同比增长104.53%,扣非归母净利润为0.05亿元,同比增长675.10%。公司Q3业绩增速亮眼,内终端医院和渠道的进一步拓展带来了公司脊柱业务和超声骨刀业务增长,此外,法国Implanet公司并表也使公司营业收入有所增加,此外,公司脊柱业务自带量采购逐步落地后,终端手术逐步恢复常态化,发货数量稳步增加,超声骨刀业务收入增长也带来利润增加。

利润端受到资产减值和信用减值影响。利润方面,公司在9月30日进行减值测试,并根据减值测试结果对其中存在减值迹象的资产相应计提了减值准备。截止2024年9月30日,公司前三季度计提资产减值损失和信用减值损失共计1,383.48万元,此次计提信用减值损失主要为应收账款坏账损失和其他应收款坏账损失。受到资产减值影响,单三季度利润端受到一定影响。

国际化业务值得期待,我们认为市场仍存在较大预期差。根据2024半年报,公司已经完成收购法国骨科上市公司Implanet,持股74.56%,通过Implanet的JAZZSpinalSystem脊柱系统获得美国FDA认证,进一步拓宽国际高端市场布局。此外,Zeus脊柱内固定系统的全球首台手术顺利完成,并在法国上市,计划进一步推广到美国、英国、意大利和德国等地,我们认为公司国际化业务值得期待。

估值

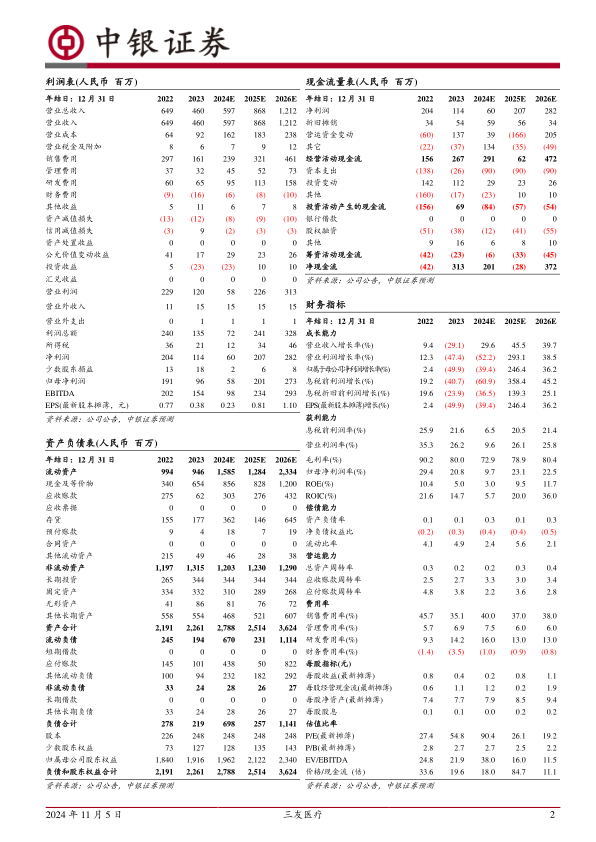

由于利润端暂时受到资产减值和信用减值影响,我们调整了盈利预期。预期公司2024-2026年归母净利润分别为0.58亿元、2.01亿元、2.73亿元,EPS分别为0.23元、0.81元和1.10元,PE分别为90.4倍、26.1倍、19.2倍。我们认为公司经营拐点已经出现,国际化业务发展前景较好,维持买入评级。

评级面临的主要风险

政策变化风险,下游渠道拓展不及预期风险,汇率波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用