三友医疗(688085)

公司发布2024年半年报,2024Q2单季度收入端和利润端均有所回升,由于23年Q2仍存在集采以及高基数影响,今年Q2收入端仍正增长,超出我们的预期。另一方面,公司加大研发投入,增强技术储备与市场竞争力,同时积极推进国际化进程,完成收购法国Implanet和水木天蓬,在全球高端骨科市场取得重要进展。维持买入评级。

支撑评级的要点

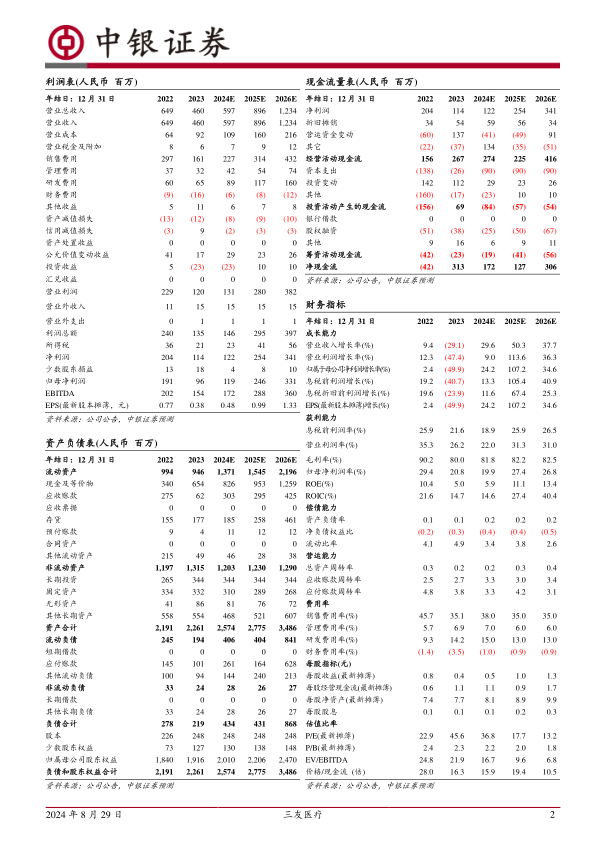

Q2收入端超预期。公司2024年上半年实现收入2.12亿元,同比减少24.86%,主要源于受到骨科行业集采降价影响;实现归母净利润168万元,同比减少97.34%,利润端除集采降价外,主要是水木天蓬4月份产生一次性股权激励费用723.85万元,同时Implanet公司的国际业务刚起步,尚未实现盈利,其经营亏损对公司归母净利润的影响为-872.06万元。此外,公司研发费用也有增加,2024H1公司研发费用为4,387.96万元,较上期增加1405万元,同比增长47.09%,研发费用率为20.69%。单季度方面,Q2单季度实现收入1.26亿元,同比增长3.51%,环比增长45.38%,我们预计主要为集采后公司覆盖医院的增加,公司传统业务逐步迎来发展拐点所致。Q2单季度归母净利润为377.2万元,环比增长279.97%。

经营拐点已现,后续有望逐季改善。过去集采以及反腐等因素对公司经营影响较大,但Q2环比和同比均出现一定改善,我们认为集采对公司的影响有望逐步消除,且随着公司国际化、超声骨刀逐步带来新的业务增量,公司未来有望逐季改善,经营拐点已至。

研发成果逐步落地,积极推动公司国际化进程。2024H1公司自主研发的“金属骨针”、“聚醚醚酮带线锚钉”、“肌腱韧带固定螺钉”等成功获得药监局注册批准,提升公司骨科市场的竞争力。公司积极布局新型骨与软组织损伤修复系统、脊柱椎体成形系统、射频消融设备、骨科生物材料和手术机器人等高端产品,应对未来市场需求,巩固其国内外市场地位。公司完成对水木天蓬51%的控股收购,新增了超声骨刀和超声止血刀等产品;完成收购法国骨科上市公司Implanet,持股74.56%,通过Implanet的JAZZ Spinal System脊柱系统获得美国FDA认证,进一步拓宽国际高端市场布局。此外,Zeus脊柱内固定系统的全球首台手术顺利完成,并在法国上市,计划进一步推广到美国、英国、意大利和德国等地。随着国际化进程逐步铺开,创新成果逐步推广,看好公司的长期发展空间。

估值

预期公司2024-2026年归母净利润分别为1.19亿元、2.46亿元、3.31亿元,EPS分别为0.48元、0.99元和1.33元,PE分别为36.8倍、17.7倍、13.2倍,维持买入评级。

评级面临的主要风险

政策变化风险,下游渠道拓展不及预期风险,国际市场产品销售可能不及预期风险,汇率波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用