安琪酵母(600298)

投资要点

2022年美元走强,欧洲能源价格高企,公司海外业务获得发展良机;展望2023年国内B端需求复苏预期良好,成本端水解糖替代叠加糖蜜价格预期回落,成本压力改善,公司业绩有望迎来拐点。

核心观点

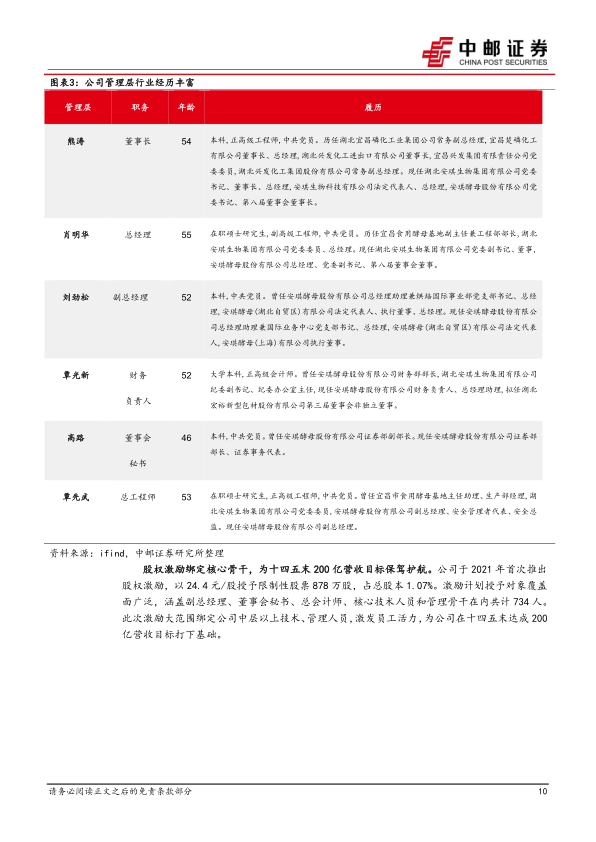

公司是国家重点高新企业、国内酵母行业龙头、国际第二大酵母生产商。公司以酵母为核心,通过“酵母+衍生品”的同心多元化模式扩容产品矩阵,未来进一步扩大下游应用场景,成长空间广阔。2021年公司营收106.75亿元,近三年营收复合增速达16.88%,伴随国内扩产和多元发展以及国际市场逆势扩张,双轮驱动下公司营收规模有望提速,2025年营收目标破200亿。

行业角度看,我国酵母行业在下游烘焙与YE需求增长驱动下,市场规模稳步提升,近年保持中个位数增速。酵母行业全球规模仅350亿,行业CR3达64%,竞争格局稳定。下游应用场景中,烘焙行业需求稳健,疫情期间经营有韧性,疫后复苏有弹性;而YE作为食品属性增鲜剂,未来替代空间广阔,仅味精替代就有望带来150%增量空间。同时,当前行业产销存在地域性错配,全球65%产能分布在增速较低的欧美国家,但未来蓝海主要为渗透度较低且人口增速较高的亚非地区。公司已在埃及、俄罗斯设厂,积极布局东欧、亚非蓝海市场。

公司作为行业龙头,历经36年发展,在酵母及深加工品行业具有规模领先、渠道完善、技术领先三重优势,小行业大公司的格局下,未来强者恒强,公司在酵母行业具有较强壁垒和掌握部分定价权。短期来看,成本端改善叠加海外业务扩张,公司业绩有望迎来拐点。伴随新榨季糖蜜产量提升,糖蜜成本预期回落,同时公司推出水解糖替代稳定价格波动,综合成本低个位数回落预期下,国内业绩有望回暖;同时近期美元升值叠加海运费用回落,国际业务盈利能力有望修复。公司主要竞争对手受地缘性冲突影响,产能运输受限,利好公司海外业务份额扩张。

盈利预测:

我们预计公司2022-2024年实现营收128.20/152.41/174.04亿元,同比增长20.1%/18.9%/14.2%;实现归母净利润13.47/16.69/21.29亿元,同比增长2.9%/23.9%/27.6%,对应EPS为1.55/1.92/2.45元,对应当前股价PE为29x/24x/19x。公司2022年短期受成本上行以及疫情扰动影响,净利润增速放缓;看明年,需求复苏、产能扩容、提价效果兑现,叠加成本回落预期,公司盈利能力有望修复。根据绝对估值法,公司合理市值为473.61亿元,对应合理价值为54.50元。参考公司历史估值、可比公司估值,我们认为给予公司2023年28-32倍PE估值较为合理。综合考虑,我们给予公司2023年合理价格区间53.76-61.44元,首次覆盖,给予“买入”评级。

风险提示:

疫情扰动、行业竞争加剧、糖蜜成本、运输费用、汇率等波动的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用