中心思想

蓝帆医疗战略转型与双轮驱动

蓝帆医疗通过成功收购柏盛国际,实现了从单一低值耗材(PVC手套)业务向“低值耗材+高值耗材”(心脏支架)双平台驱动的战略性转型。此次转型不仅显著拓宽了公司的业务范围,更使其成功切入高增长、高附加值的心脏支架领域,为公司未来发展注入了新的核心增长动力。

核心业务协同与市场竞争力提升

柏盛国际作为全球领先的心血管支架企业,凭借其先进的技术、全球化的销售网络和独特的成本优势,将大幅提升蓝帆医疗在全球医疗器械市场的综合竞争力。同时,公司传统的健康防护手套业务,通过巩固PVC手套的龙头地位和积极布局丁腈手套,持续贡献稳健的现金流和新的业绩增长点,形成了低值与高值耗材业务的有效协同,共同驱动公司业绩增长。

主要内容

蓝帆医疗的战略性业务转型

蓝帆医疗在2018年9月通过发行股份及支付现金的方式,完成了对CBCH II 62.61%股份和CBCH V 100%股份的收购,从而间接持有柏盛国际93.37%的股份。这一重大交易标志着蓝帆医疗成功从全球最大的医疗级PVC手套制造商,转型为同时拥有低值耗材和高值耗材业务的综合性医疗器械企业。

收购柏盛国际,构建高值耗材平台

柏盛国际成立于1990年,是全球第四大心血管支架制造商,业务遍及全球90多个国家和地区,并在新加坡、瑞士、法国、德国、日本、美国等地设有运营主体。其产品线涵盖裸金属支架、药物洗脱支架(DES)、药物涂层支架(DCS)和球囊导管等心脏介入手术相关器械。柏盛国际拥有卓越的产品组合和领先的技术优势,包括新一代旗舰产品BioFreedom™(无聚合物BA9药物涂层支架)、BioMatrix™支架系列(可降解聚合物DES)、爱克塞尔®(EXCEL)支架(中国市场累计植入超180万条)和心跃™(EXCROSSAL)支架(2017年中国上市的新一代生物可降解涂层药物洗脱支架)。此次收购使蓝帆医疗获得了柏盛国际的先进技术和优秀的管理团队,成功搭建了高值耗材业务平台。

业绩承诺与增长潜力分析

根据交易报告书的业绩承诺,柏盛国际在2018-2020年三年间的营业收入预计分别为18亿、21.1亿和23.9亿人民币;对应的承诺净利润分别为3.8亿、4.5亿和5.4亿人民币,利润复合增速高达19.2%。这一业绩承诺为蓝帆医疗带来了显著的业绩增厚,并预示着高值耗材业务将成为公司未来业绩增长的重要引擎。柏盛国际的全球化布局使其在国内外竞争中均具备优势,与国内厂商相比拥有国际销售网络和先进技术,与国外厂商相比则具有生产和制造成本优势,为其创造了广阔的发展空间。

心血管支架业务的国内外市场拓展

心血管支架业务是蓝帆医疗转型后的核心增长点,其国内外市场均展现出强劲的增长潜力和独特的竞争优势。

全球与国内冠脉支架市场概览

冠状动脉疾病(CAD)的主流疗法是经皮冠状动脉介入治疗(PCI),其中冠状动脉支架植入是关键环节。全球冠脉支架市场规模在2016年达到50亿美元,预计到2020年将超过55亿美元,保持稳定增长。我国冠脉支架市场增速显著快于全球,2017年PCI手术量达到75.3万例,平均每个患者植入1.47个支架,市场规模达到130亿元,2013-2017年复合年增长率(CAGR)为15%,预计到2021年市场规模有望达到200亿元。冠脉介入支架技术经历了从PTCA、裸金属支架(BMS)到药物洗脱支架(DES)的演进,目前已发展至可降解聚合物涂层和无聚合物支架阶段,技术迭代推动市场持续发展。

创新产品驱动海内外市场增长

柏盛国际的未来增长主要来源于其创新产品在海内外市场的放量。

国内市场方面,柏盛国际通过全资子公司吉威医疗深耕中国市场,占其总收入的40%。吉威医疗拥有爱克塞尔®和心跃™两大核心产品。爱克塞尔®支架自2005年上市以来,累计植入超过180万条,是中国患者植入最多的冠脉支架品牌。心跃™支架于2017年底在国内上市销售,作为新一代生物可降解涂层药物洗脱支架,其采用新一代钴铬合金平台、生物可降解聚合物PLA和降低66%的西罗莫司药量,具有加速内皮化、降低支架内血栓风险的优势。2018年上半年,吉威支架销量增速超过25%,高于行业平均15%的增速,市场占有率进一步提高到20%以上。随着心跃™在更多省份完成招标且其单价高于爱克塞尔®,预计吉威有望实现20%的增长,巩固国内市场地位。

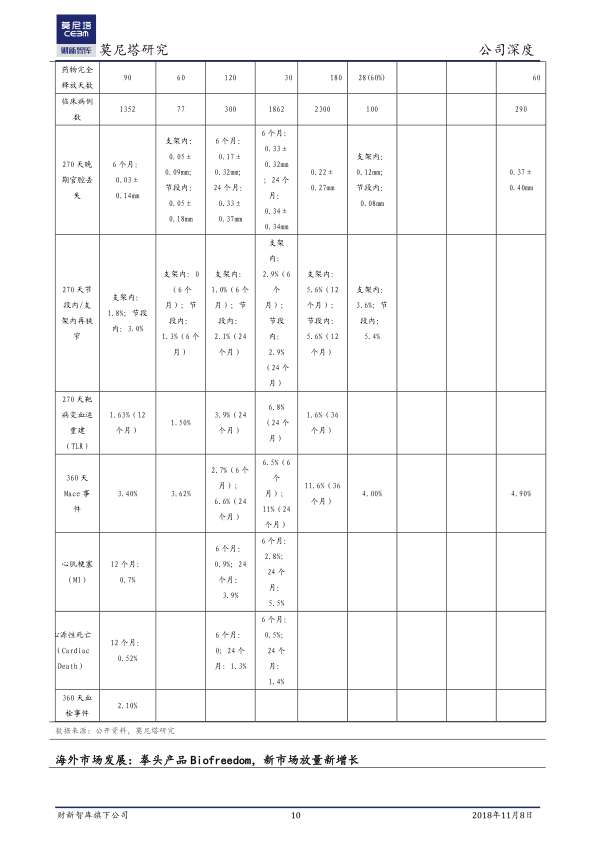

国际市场方面,柏盛国际的旗舰产品BioFreedom™(无聚合物BA9药物涂层支架)已在日本和欧盟上市,预计2019年在美国获批。该产品是全球最早的无聚合物药物涂层支架之一,可避免聚合物对血管的长期不利影响,并将双重抗血小板治疗(DAPT)周期缩短至一个月,有效降低高出血风险患者的出血风险。LEADERS-FREE II试验结果表明,BioFreedom™ DCS支架在高出血风险患者中,相较BMS支架具有更优的安全性和疗效。其高亲脂性药物BA9™可迅速释放,显著抑制血管平滑肌细胞增生,有效降低再狭窄率。BioFreedom™在欧洲地区是单价最高的金属支架,其高定价策略和综合费用优势有望带动海外市场增长,并对低端产品形成替代。

传统手套业务的稳健发展与创新

蓝帆医疗在健康防护手套板块的传统业务,通过巩固PVC手套的龙头地位和积极布局丁腈手套,持续为公司提供稳健的收入和新的增长动力。

PVC手套龙头企业,提供稳健收入

蓝帆医疗是全球最大的医疗级PVC手套制造商,年产量约为150亿支,产能和市场占有率均全球领先。公司产品主要集中于高端一次性(医疗级)PVC手套。在PVC手套价量趋稳的背景下,蓝帆医疗凭借规模效应、成本优势和生产效率的提高,其毛利率高达31.95%,远超同行业平均水平(约15%)。在环保政策趋严的背景下,小企业退出市场进一步提升了公司的市场占有率。2018年,公司在健康防护手套板块收入有望达到20亿元,PVC手套业务将继续提供稳健的收入和利润,增速有望超过行业平均水平。

积极布局丁腈手套,产能放量新增长

为给公司业绩注入新的增长动力,蓝帆医疗积极布局丁腈手套,推动产品升级换代。公司投资8.25亿元新建的60亿支/年健康防护(新型手套)项目分两期建设:一期20亿支/年已于2017年6月投产,产能逐步释放;二期40亿支/年于2018年下半年部分建成投产。丁腈手套在抗过敏、拉伸性、舒适性等方面性能优异,且随着成本降低和消费能力提升,市场需求日益旺盛。美国市场丁腈手套占比从2012年的34.32%上升至2017年的44.53%,预计未来三年将达到50%。2018年,丁腈手套一期工程以80%的产能利用率计算,预计将贡献至少2.4亿元的收入。在丁腈手套产能完全释放后,有望贡献约8亿元的收入,公司传统手套业务的稳态净利润有望达到3.5-4亿元,成为公司新的业绩增长点。

总结

蓝帆医疗通过成功收购柏盛国际,实现了从单一低值耗材向高值耗材的战略性转型,构建了“手套业务+心血管支架业务”双平台驱动的业务格局。柏盛国际凭借其全球领先的心脏支架技术、丰富的产品线(特别是BioFreedom™和心跃™等创新产品)以及全球化布局,将为蓝帆医疗带来显著的业绩增长和国际市场竞争力。同时,公司传统PVC手套业务继续保持龙头地位,提供稳健现金流;丁腈手套业务的积极布局和产能释放,则为公司贡献新的增长动力。这种双轮驱动的战略将使蓝帆医疗在医疗器械领域实现持续、高质量的发展,并在全球市场中占据更重要的地位。

微信扫一扫-立即使用

微信扫一扫-立即使用