中心思想

益佰製藥:雙輪驅動,業績觸底回升

本報告核心觀點指出,益佰製藥(600594.CH)在2016年業績觸底後強勁回升,並預計在2017年成為新版醫保目錄的最大受益者,為其醫藥工業收入提供穩定增長支撐。同時,公司正積極構建以醫生集團、醫院平台和放化療中心為核心的腫瘤生態圈,將醫療服務板塊打造為新的業務增長支柱。高管持續增持股份,彰顯了對公司未來發展的堅定信心。

估值上調,投資評級升至“買入”

基於公司穩健的增長前景和戰略轉型,本報告將益佰製藥的投資評級上調至“買入”,並給予其對應2017年每股收益32倍的估值,目標價設定為人民幣20.30元,較現價(截至6月29日的人民幣15.28元)有32.9%的潛在上漲空間。這一評級調整反映了市場對公司在醫藥工業和醫療服務兩大領域發展潛力的認可。

主要内容

投資總結

業績反彈與戰略轉型

益佰製藥在2016年經歷業績觸底後實現顯著回升。進入2017年,公司憑藉其產品在新版醫保目錄中的優勢地位,預計將獲得穩定的醫藥工業收入增長。同時,公司正積極拓展醫療服務板塊,通過構建“醫生集團、醫院平台和放化療中心”的腫瘤生態圈,旨在打造新的業務增長極。公司高管在第一季度持續增持股份,此舉不僅為股價提供了支撐,更傳達了管理層對公司未來發展的強烈信心。

目標價與評級上調

本報告將益佰製藥的投資評級從原先的評級上調至“買入”。基於對公司2017年每股收益32倍的估值,設定目標價為人民幣20.30元。截至2017年6月29日,公司現價為人民幣15.28元,目標價意味著約32.9%的潛在漲幅。這一調整反映了對公司在醫藥工業和醫療服務領域雙重增長潛力的積極預期。

業績觸底回升

2016年與2017年第一季度財務表現

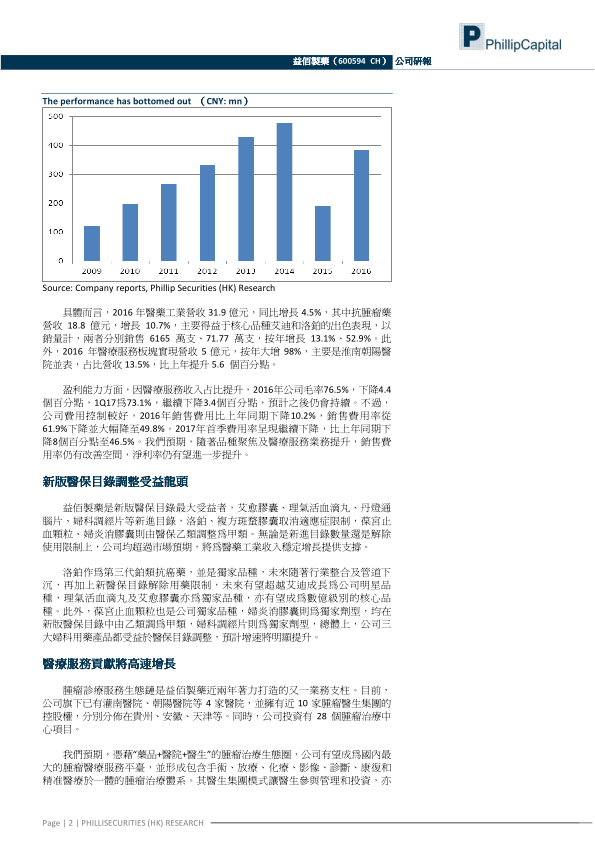

益佰製藥在2016年實現營業收入36.9億元人民幣,同比增長11.6%。歸屬於上市公司股東的扣除非經常性損益的淨利潤為3.7億元人民幣,同比大幅增長114.7%,扭轉了2015年-61.9%的下降趨勢。進入2017年第一季度,公司延續良好勢頭,實現營業收入9.3億元人民幣,同比增長26.4%;歸屬於上市公司股東的扣除非經常性損益的淨利潤為0.9億元人民幣,同比增長17.9%。這些數據表明公司業績已成功觸底並進入回升通道。

業務板塊分析與盈利能力改善

具體來看,2016年醫藥工業板塊實現營收31.9億元人民幣,同比增長4.5%。其中,抗腫瘤藥物表現突出,營收達到18.8億元人民幣,增長10.7%,主要得益於核心品種艾迪和洛鉑的優異表現。按銷量計,艾迪銷售6165萬支,同比增長13.1%;洛鉑銷售71.77萬支,同比增長52.9%。此外,醫療服務板塊在2016年實現營收5億元人民幣,同比大幅增長98%,主要原因是淮南朝陽醫院的併表,該板塊營收佔比提升至13.5%,較上年增加5.6個百分點。

在盈利能力方面,由於醫療服務收入佔比提升,2016年公司毛利率為76.5%,同比下降4.4個百分點;2017年第一季度毛利率進一步下降至73.1%,預計未來仍將持續。然而,公司在費用控制方面表現出色,2016年銷售費用同比下降10.2%,銷售費用率從61.9%大幅降至49.8%。2017年第一季度銷售費用率繼續下降8個百分點至46.5%。本報告預期,隨著產品聚焦和醫療服務業務的提升,銷售費用率仍有改善空間,淨利率有望進一步提升。

新版醫保目錄調整受益龍頭

核心品種納入與限制解除

益佰製藥被認定為新版醫保目錄調整的最大受益者之一。多個核心產品新進入醫保目錄,包括艾愈膠囊、理氣活血滴丸、丹燈通腦片和婦科調經片。同時,洛鉑和複方斑蝥膠囊的適應症限制被取消,這將極大地擴大其市場空間。此外,葆宮止血顆粒和婦炎消膠囊由醫保乙類調整為甲類,進一步提升了其市場競爭力。無論是新進目錄的數量還是使用限制的解除,公司表現均超出市場預期,為其醫藥工業收入的穩定增長提供了堅實支撐。

獨家品種的增長潛力

洛鉑作為第三代鉑類抗癌藥,且是公司的獨家品種,隨著行業整合和渠道下沉,以及新醫保目錄解除用藥限制,未來有望超越艾迪,成長為公司的明星產品。理氣活血滴丸和艾愈膠囊同樣是獨家品種,預計也有望成為數億級別的核心產品。此外,葆宮止血顆粒是公司獨家品種,婦炎消膠囊為獨家劑型,兩者均在新版醫保目錄中由乙類調為甲類。婦科調經片亦為獨家劑型。總體而言,公司三大婦科用藥產品均受益於醫保目錄調整,預計其增速將顯著提升。

醫療服務貢獻將高速增長

腫瘤診療服務生態鏈的構建

腫瘤診療服務生態鏈是益佰製藥近兩年著力打造的又一業務支柱。目前,公司旗下已擁有灌南醫院、朝陽醫院等4家醫院,並控股近10家腫瘤醫生集團,這些醫生集團分佈在貴州、安徽、天津等地。同時,公司還投資了28個腫瘤治療中心項目,形成了全面的腫瘤醫療服務網絡。

“藥品+醫院+醫生”模式與未來展望

本報告預期,憑藉“藥品+醫院+醫生”的腫瘤治療生態圈,益佰製藥有望成為國內最大的腫瘤醫療服務平台,並形成包含手術、放療、化療、影像、診斷、康復和精準醫療於一體的綜合性腫瘤治療體系。其獨特的醫生集團模式允許醫生參與管理和投資,有效解決了民營資本參與醫院投資的難點。本報告預計,2017年該板塊將進入收穫期,持續實現高速增長,成為公司重要的業績貢獻來源。

財務概覽與風險

關鍵財務數據預測

根據報告提供的財務資料,益佰製藥的財務表現預計將持續改善。預計2017年和2018年的淨銷售額將分別達到43.44億元和50.15億元,淨利潤分別為5.04億元和5.95億元。每股收益(EPS)預計在2017年和2018年分別為0.64元和0.75元。市盈率(PER)預計將從2016年的31.2倍下降至2017年的24.0倍和2018年的20.3倍,顯示估值趨於合理。股東權益報酬率(ROE)預計將從2016年的10.2%提升至2017年的12.1%和2018年的12.8%,表明公司盈利能力持續增強。資產負債率預計將從2016年的40.2%小幅上升至2018年的44.0%。

潛在風險提示

儘管公司前景樂觀,但仍存在潛在風險。主要風險包括:產品銷售可能不達預期,這可能影響醫藥工業板塊的收入增長;醫療服務平台的擴張速度和效益可能不達預期,這將影響公司在腫瘤生態圈建設方面的進展和收益。投資者應充分考慮這些風險因素。

總結

益佰製藥在2016年實現業績觸底回升,並在2017年憑藉新版醫保目錄的利好政策,鞏固了其醫藥工業的穩定增長基礎。公司多個獨家和核心品種被納入醫保或解除限制,預計將帶來顯著的銷售增長。同時,公司積極構建“藥品+醫院+醫生”的腫瘤診療服務生態圈,通過投資醫院、醫生集團和治療中心,將醫療服務板塊打造為新的高速增長引擎。儘管存在產品銷售和平台擴張不及預期的風險,但公司高管的持續增持以及預計的財務數據改善,共同支撐了本報告將其評級上調至“買入”的建議,並給予人民幣20.30元的目標價,預期其醫療服務貢獻將高速增長,推動公司整體業績持續向好。

微信扫一扫-立即使用

微信扫一扫-立即使用