江中药业(600750)

投资要点

事件:公司发布2024年年报,2024年公司实现营收44.4亿元,同比-2.6%;实现归母净利润7.9亿元,同比+9.7%;实现扣非归母净利润7.5亿元,同比+6.4%。

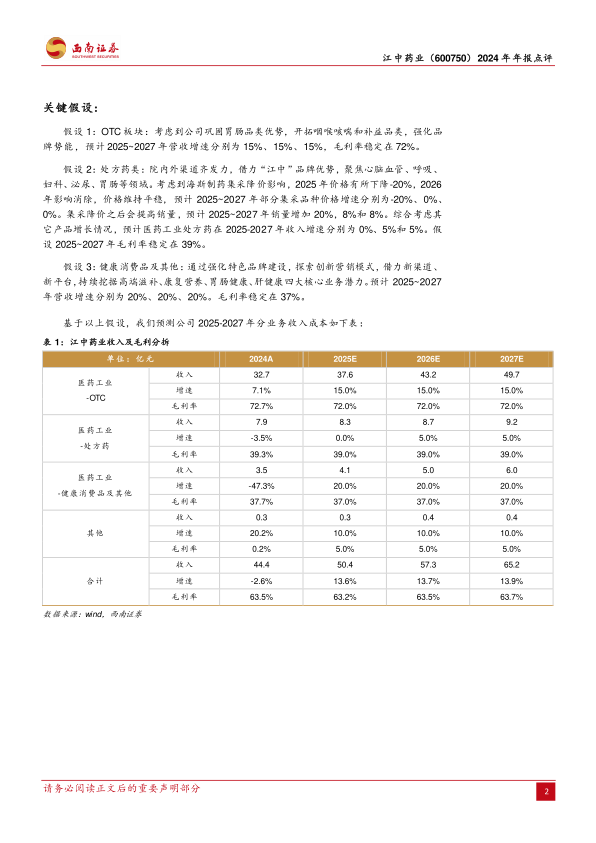

OTC板块稳健增长,处方药和健康消费品营收承压。2024年,公司医药工业板块实现营收43.9亿元,同比-2.8%。分板块来看:1)OTC板块营收32.7亿元,同比+7.1%。其中,脾胃品类10亿级核心大单品健胃消食片销量同比+10.9%;肠道品类乳酸菌素片和贝飞达两大拳头产品收入规模均突破6亿元;咽喉咳喘品类实现品类规模双位数增长;补益维矿品类核心产品多维元素片收入规模保持2亿元以上。2)处方药板块营收7.9亿元,同比-3.5%。营收下降主要系部分产品集采未中标、部分产品集采中标后价格下降。3)健康消费品及其他板块营收3.5亿元,同比-47.3%,原因是受行业竞争加剧及公司重新梳理业务定位、优化组织架构等因素影响。

板块毛利率分化明显,销售费用管控优化。2024年,公司实现毛利率63.5%,同比-1.8pp。其中,OTC板块/处方药板块/健康消费品及其他板块毛利率分别为72.7%/39.3%/37.7%,同比+1.0pp/-17.5pp/+0.6pp。处方药板块毛利率下降明显,主要由于部分产品集采未中标引起产品结构变化、整体收入规模下降。2024年,公司销售费用率/管理费用率/研发费用率分别为33.7%/5.2%/2.9%,同比-2.3pp/+0.3pp/-0.2pp,费用端控制较好,销售费用下降明显。

持续大手笔回馈股东,股权激励锚定发展新目标。公司2024年度利润分配预案为每10股分配现金红利7元(含税)。2024年10月21日,公司公告华润江中拟增持公司股份,增持总金额0.6亿元~1.2亿元人民币,占公司股份总额0.4%~0.9%,彰显对未来稳定发展的信心以及对股票长期投资价值的认可。2025年1月,公司发布第二期限制性股票激励计划草案,拟向激励对象授予不超过687.7万股股票(占公司股本总额1.1%),授予价格每股13.7元,授予对象不超过170人。据草案最低要求,公司25~27年归母净利润分别为9.0/10.1/11.3亿元,对资本回报率的每年最低要求为15.4%。此次股权激励计划有望密切联系管理层和业务骨干与公司及股东的利益,赋能公司发展。

盈利预测:考虑到健胃消食片产品竞争力,以及新产品逐步推广上量,预计2025-2027年归母净利润分别为8.9亿元、10.1亿元和11.6亿元,对应PE分别为16倍、14倍和12倍。

风险提示:集采降价风险,销量不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用